文|一点财经 刘亚杰

编辑|邱韵

现在的资本市场有些灰暗:AI离开风口,养猪没有爆发力,于是物业被推到大众面前。

公开数据显示,2020年共有17家物业公司成功上市,在“地产”被资本市场抛弃时,“物业”成了“宠儿”。物业天然具备的场景价值、服务属性,以及稳定的现金流,都是地产无法见到的优秀品质,市值被推高似乎顺理成章。

这些公司值多少钱?横向比较会发现鸿沟巨大,超一线物业公司市值多在千亿元之上,龙头企业市值被腰斩至500亿元以下,之后是不满百亿的公司们。业务形态70%以上都已实现标准化,差距为何这么大?

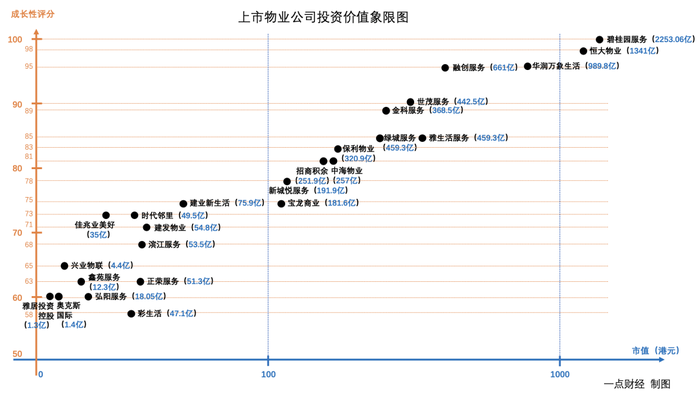

物业的估值体系,是一门玄学:表面上,数亿级的在管面积成为支撑第一梯队高市值的根本原因,可金科服务、保利物业、雅生活服务等规模型物业公司却身处第二梯队;若以主营利润率作为标准,宝龙商业、建业新生活、鑫苑服务等市值似乎又过低。

鉴于此,《一点财经》编辑部决定围绕已上市的物业公司,汇总其各方面数据与案例,制作上市物业公司投资价值象限图,针对不同档位物业公司表现与市场整体走向进行点评,为物业公司的估值评判提供参考。

超一线物业公司:榜样价值高

稳定指数:★★★★☆

成长指数:★★★★

投资指数:★★★★★

二级市场里已有“物业茅”之说,即第一梯队的碧桂园服务(06098.HK)、恒大物业(06666.HK)、华润万象生活(01209.HK)、融创服务(01516.HK)“四大天王”。

以此为样本可以划定行业价值评估的基础框架:想估值破千亿,需要地产“奶妈”,在此基础上补充些噱头,科技创新、物联网应用、多业态综合运营等,即可达成目标。

这些公司的母体业务板块覆盖住宅、商业、办公租赁等众多形态,让它们享受到先天的资源优势,房不缺,钱不缺,既能自足,又能大肆收并购——这是“天赋”的力量,比努力见效更快。

资本高度集中在“四大天王”身边,造就几个千亿巨无霸理所当然。只是其中的华润万象生活、融创服务体量更小,市值走低也在情理之中。

龙头物业公司:不太平的江湖

稳定指数:★★★★

成长指数:★★★★☆

投资指数:★★★★☆

第二梯队,这是整个物业板块中波动性最强的区域。

纵观该区段物业公司,同样享受地产板块发展带来的红利,只是论起家底的丰厚度不及龙头企业。简言之,要“拼爹”时,第二梯队公司个头儿矮一些。

不过要想就此忽视这股势力显然还为时过早,它们各自都有自己的武器,随时可能杀个措手不及。它们大体可以被分为资源导向、技术导向与潜力导向三类:

资源导向型,意在平台化运营,在业主生活场景中整合各类产业资源,提供差异化服务。如世茂服务(00873.HK)推出的教育品牌“茂阅岛”,针对 12 岁以下的儿童开展托育、早教、小学学段群体,集成教育服务。

技术导向型,融入“圈外”,在一定程度上跳出了传统物业公司的概念范畴。如金科服务(09666.HK)提出“服务+科技,服务+生态”战略,不仅联合微软中国、中国电信(00728.HK)、海康威视(002415.SZ)开发天启大数据中心、集成云车管、云监控等平台,还参与自研技术、数据、AI、业务四大中台与AI+全息感知系统,估值也从物业行业向科技行业靠拢。

潜力导向型,研究时需要更多地参考背景,价值由身份赋予。如保利物业(06049.HK)、招商积余(001914.SZ)与中海物业(02669.HK),有央企背景,能够以更低的资金成本获得流动性。按照现阶段“规模至上”的价值观,这些企业具备快速膨胀的条件和能力。

虽然背景不尽相同,但龙头物业公司各有价值点傍身,想象空间很大。面对整体偏低的市值,它们需要不断巩固差异化优势,预计后期行业座次会频繁波动——风险和机会相伴相生。

一线物业公司:亮出一半的刺刀

稳定指数:★★★★

成长指数:★★★★☆

投资指数:★★★★

相比之下,位于第三梯队的物业公司表现更稳定。

论在管面积与营收、净利润规模,处于该区段的物业公司与头部企业有较大差距。更主要的原因是,该区段公司业务仅在特定范围内展开——建业新生活(09983.HK)深挖河南地区市场,时代邻里(09928.HK)84%的在管面积位于大湾区,建发物业(02156.HK)的业务重心集中在大福建地区。它们的“刺刀”只能在有限的空间中发挥效用,市值也因此一直不温不火。

即便如此,这些厂商仍然不失投资潜力,特定业主的需求挖掘能力已经成为其杀手锏。目前,滨江服务(03316.HK)主要面向杭州地区中高端物业的高净值用户群,这使它能获得30%的主营利润率;正荣服务(06958.HK)切入度假村及城市服务领域——既然无法全国布局,就以差异化为起点,步步为营。

普通物业公司:不再改变中爆发,就在下滑中消失

稳定指数:★★★★

成长指数:★★★

投资指数:★★★☆

位于第四梯队的物业公司,大有两极化发展之势。

受限于规模劣势,兴业物联(09916.HK)、第一服务控股(02107.HK)开始了“折腾”,通过融合创新元素提升市值。前者聚焦智能社区、智能办公、企业远程管理等场景,借物联网与大数据等概念扩充想象空间;后者通过“弱电智能化”方式,将绿色科技与新能源系统结合到项目建设中。

它们希望打开增值服务市场,极端的比如彩生活(01778.HK)甚至为增值服务忽略了基础物业服务质量,最终制造人财两空的悲剧。

至于雅居投资控股(08426.HK)、奥克斯国际(02080.HK)、弘阳服务等(01971.HK),既没有继续扩张版图的资本,又缺少足够的噱头供市场炒作,短期内不存在出现大幅波动的条件。

结语

总结下来,物业板块呈现如下三个特点:

1 物业市场的发展仍然处于初级阶段。口上说着“用户体验决定一切”,实际上还是看谁块头更大、服务门类更丰富、资源储备更雄厚;

2 头部物业聚集了更多资源优势,也有种种创新概念,想要突破现有圈层实现阶级跃升的心态也更迫切,今后更加精彩的故事大概率在这里发生;

3 综合各方面因素,可以看出物业板块价值观:“好爹”>身份>规模>创新能力>经营数据。

可以肯定的是,物业的故事刚刚开始。至于后文如何,且听下回分解。