来源:财华网FinetHK

2019年12月29日,国内房地产开发商龙湖集团(00960-HK)宣布:计划斥资10.76亿港元,收购物业服务及管理公司绿城服务(02869-HK)的1.395亿股股份,相当于后者已发行股份总数约5%,由内部资源提供资金,收购价每股7.7168港元较绿城服务公告发布前最后一个交易日收市价7.99港元折让3.42%,交易计划在2020年1月6日完成。

出售股份的股东为绿城服务的主席兼执行董事李海荣,在交易前持有绿城服务的20.2%权益,是其第二大股东。

除此以外,龙湖集团同意于2020年6月15日或之前与绿城服务签订认购协议,拟认购该公司未来发行的股份,持股量有望增至10%,定价或较绿城服务股份于此协议签署前20个交易日平均收市价折让7.5%。

龙湖集团在官网表示,入股绿城服务属财务投资,其看好社区服务市场,也看好绿城服务的发展潜力,将在绿城服务委任一名非执行董事。绿城服务主要从事提供物业服务、咨询服务及社区生活服务。截至2019年6月30日,绿城服务的总在管合同建筑面积为184.2百万平方米,涵盖居民高端住宅、政府基础建设、商业写字楼、城市综合体等,覆盖全中国29个省、直辖市及自治区的137个城市。

物管板块大涨

发布此入股公告后的第一个交易日,绿城服务即高开12.64%,最高报9.59港元,收报8.80港元,涨10.14%。龙湖集团股价也造好,收市报36.20港元,涨0.28%。事实上,这一个交易日不仅绿城服务造好,此收购消息也带动港股市场物业服务及管理板块大涨,佳兆业旗下物管公司佳兆业美好(02168-HK)收市涨8.64%,新城悦服务(01755-HK)涨6.29%,雅居乐旗下的物业服务公司雅生活服务(03319-HK)涨3.83%,前两周刚上市的保利物业(06049-HK)涨2.99%。可谓一石掀起千层浪。

上周落户放宽的消息已带动内房股上涨了一波。城市化进程的推进被认为是刺激国内房地产市场需求增长的长远基本面因素,在楼市稳中有升、政策偏紧的2019年,年末的好消息自然带动内房股上涨。这一宗收购,虽然折价而为,但所释放的是一个正面信号:将会增持,而且收购方是一家已经有物业管理部门的地产开发商,加之城市化进程所带来的需求憧憬,难怪这个板块会有正面表现。

龙湖折价入股绿城服务,图什么?

以下是笔者的一些猜想:

2016年在香港交易所主板上市的绿城服务源于绿城中国(03900-HK),但到该公司上市时,绿城中国所占的收入比重已降至四分之一,根据该公司的招股书,大部分业务来自独立房地产开发商。目前,绿城中国的创始人宋卫平所控制的投资控股公司是绿城服务的最大股东。

2019年上半年,绿城服务的收入主要来自三大业务领域:物业服务、园区服务和咨询服务,收入占比分别为66.95%、18.84%和14.21%,收入规模分别为24.52亿元(单位:人民币)、6.9亿元和5.21亿元。

截至2019年6月30日止,绿城服务的资产规模为68.78亿元。

龙湖的收入主要来自三大业务:物业发展、物业投资和物业管理及相关服务和其他。2019年上半年,这三大分部的收入占比分别为88.30%、6.66%和5.04%,收入规模分别为341.65亿元、25.77亿元和19.51亿元。截至2019年6月30日,其物业管理分部的资产规模为7.55亿元,占总资产的0.19%。由此可见,绿城服务的物业管理资产和业务规模都显著大于龙湖的物业管理分部。

所以财务投资或许可以为龙湖带来多元化的收入,分散风险。

存量拓展已经成为当前房地产开发企业需要思考的问题。面对政策、流动性收紧等诸多行业限制,房企需要考虑的是如何可持续发展:延伸开发后服务应是其中一个方向,这包括智能管家、物业管理等附加值服务,还有龙湖收益颇高的物业投资业务,以及其他发展商的拓展方向,例如产业园,通过这种方式便利拿地,等等。最终目的是凭借物业开发规模的优势,来拓展外延服务,并从中获取可持续的经营现金流,开发之后获取物业管理合约是比较普遍的做法。

龙湖自身已经拥有物业管理分部,投资绿城服务,退可作财务投资,赚取收入和利润,进则可整合自身的资源和既有的物业管理业务以进一步发展,这都是不错的出路。

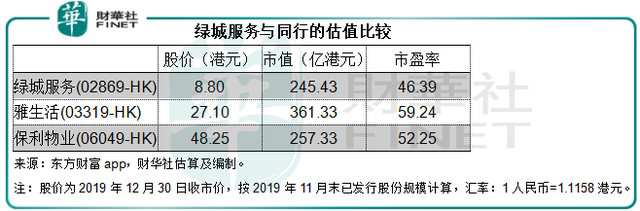

除此以外,绿城服务的估值稍低于市值规模旗鼓相当的保利物业。2019年12月19日上市的保利物业股价涨势喜人,上市至今已累计上涨了37.46%。相较而言,绿城服务的收入规模要大于保利物业,而按最近12个月的净利润以及2019年12月30日的收市价计算,绿城服务的市盈率为46.39倍,低于保利物业的52.25倍。

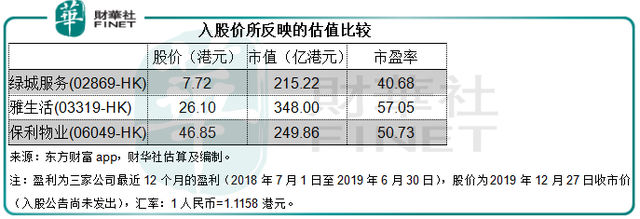

如果按入股价以及公告发出之前这些物管公司尚未大涨的股价计算,龙湖的入股价也较为合理,起码低于同行,见下表。

总结

根据中指研究院的数据,龙湖2019年1-11月的物业销售额为2227亿元,权益销售额为1558.9亿元,在中国TOP100房地产企业销售业绩榜中均排名第11;绿城中国期内的物业销售额为1721.4亿元,权益销售额为641.3亿元,分别排名第16位和33位。龙湖入股绿城中国的关联公司,是否为其未来的合作带来契机?这也是一个值得考虑的方向。

无论如何,这一次的入股对于龙湖和绿城服务来说,都不是坏事。于龙湖而言,与同行估值相比,入股价合理;进可拓展合作,退可进行单纯的财务投资,有价有市;于绿城服务而言,引入新投资者何乐而不为,况且目前该公司上市筹得的资金已全部动用,六月发售新股也已有人认筹,均是双赢的局面。

但是需要注意的是,保利物业上市掀起的物管板块股价升浪能否撑得住。目前这些头部物管股的市盈率已经高达40倍以上,这个领域的潜在增长在股价中的反映是否已经太过?对比于保利物业,绿城服务的盈利能力并没有特别出彩的地方,最近12个月该公司的净利润率只有6.52%,而保利物业为8.6%。绿城服务未来的增长能否撑得起估值是一个问题,当其业绩表现低于预期时,可能会令股价受压。

在2018年的“港股100强”评选中,龙湖集团从2017年的第93位跃升至47位。在新一年的评选中,看看该公司能否更进一步。

作者|毛婷