2021上半年北京大宗交易整体市场成交保持稳定增长。成交金额共录得359.9亿元,同比增长6.9%,成交单数录得24笔,同比增长50.0%,分别占比2020全年的54.2%和61.5%。随着国内疫情得到有效控制、经济持续复苏,北京等一线城市将成为投资者重点关注的区域。

从交易区间段来看,1-10亿元物业仍为2021H1北京大宗交易市场的主流产品;成交物业类型方面,办公物业仍是北京大宗交易市场的主要成交类型,成交金额占比超七成,酒店物业成交回暖;成交区域方面,四环内成交物业数量占比过半,投资者更青睐于核心区域未来有升值潜力的优质物业,其次以丽泽、通州城市副中心为主的新兴商务区持续受到投资关注;从内外资情况来看,内资依然主导北京大宗物业交易市场,后市预期外资将持续看好北京等一线城市核心资产投资市场。

预计2021全年,随着经济逐渐向好、疫情得到有效控制,北京大宗交易市场将持续保持活跃。并伴随着北京城市更新类政策的发布,核心资产、有升值潜力的老旧物业将成为主流成交产品。同时,丽泽商务区和运河新兴商务区投资市场亦有望持续活跃。

1

整体成交:2021上半年成交金额、成交单数稳定增长

北京大宗交易稳定增长,2021上半年成交金额、成交单数、成交单价同比均有所增长。2021上半年,北京大宗物业投资交易总额录得359.9亿元,同比增长6.9%;成交总单数24单,同比增长50.0%。单笔成交额为15.0亿元,同比下跌28.7%;成交单价为4.82万元/㎡,同比上涨28.2%;外资净流出48.05亿元,主要原因是和谐健康保险出资约90.6亿元收购韩国SK集团的北京SK大厦。

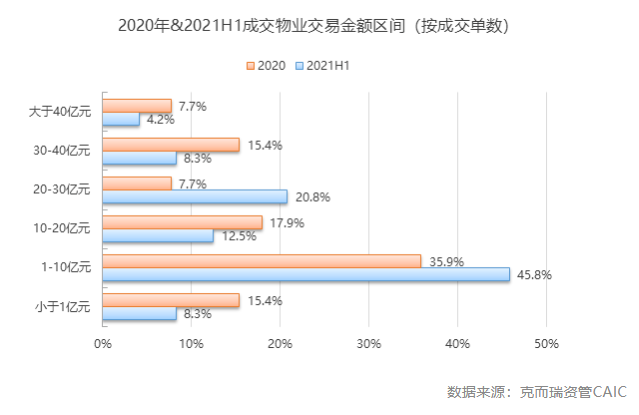

总价20亿元以下的物业成交单数为16单,占总成交单数的66.7%,其中1-10亿元仍为主流交易区间。1-10亿元交易区间占比,由2020年的35.9%增长近10个百分点至45.8%。2021H1成交金额在20亿元以上的物业成交单数为8单,占总数的33.3%。

2

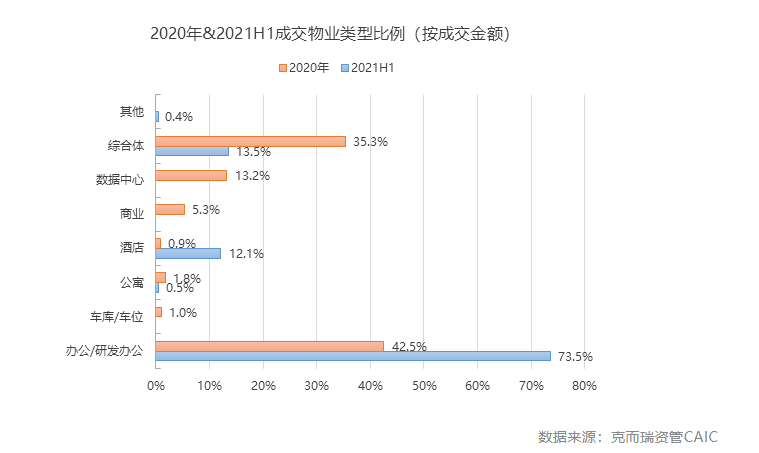

办公物业最受青睐,成交占比超7成,

酒店物业成交回暖

办公物业成交金额占比超7成,是成交物业主要类型

2021H1,办公类物业为北京大宗交易市场的主要成交物业类型,成交16单,成交金额总计264.64亿元。相对于2020全年,2021H1办公物业成交金额和成交单数占比分别增长31.1个百分点和7.7个百分点,分别达到73.5%、66.7%。相较于商业零售和公寓等,办公物业业主租金收入相对较稳定,且未来现金流预期亦相对健康。

酒店物业成交回暖

2021H1,酒店物业成交总金额为43.56亿元,成交4单,相较于2020年全年,成交金额和成交单数占比分别增长11.2个百分点和14.1个百分点,分别占比为12.1%和16.7%。四个项目分别为东城区凤展大酒店、通州区北投希尔顿酒店、朝阳区北京鸿炜亿家大酒店(北苑店)和朝阳区辉胜阁国际公寓。

3

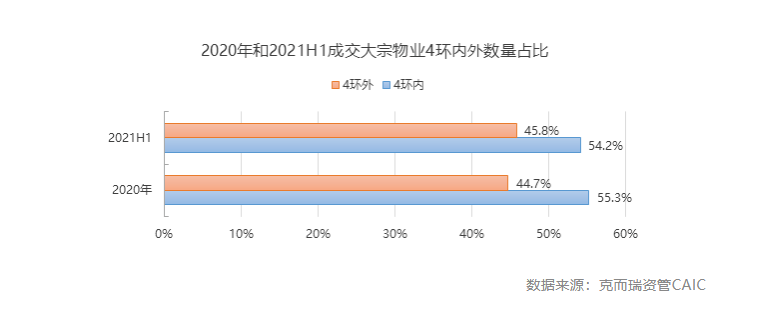

四环内成交物业数量占比54.2%,

核心区域投资价值凸显

2021H1,北京市大宗物业成交主要集中在四环内,成交数量占比54.2%;三环内成交物业数量占比较2020全年小幅下降0.9个百分点,为33.3%。2020年和2021H1,北京市大宗物业成交主要集中在四环内,成交数量占比均超过54%。投资者更青睐于核心区域未来有升值潜力的优质物业。

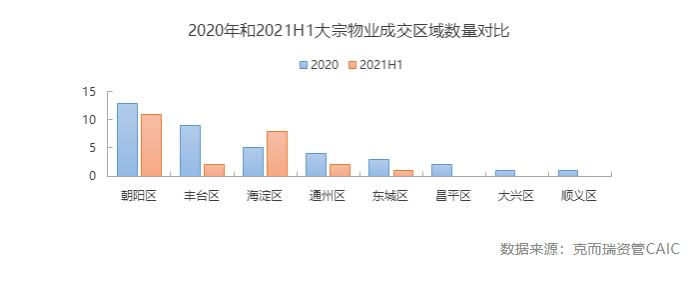

2021H1,朝阳区、海淀区成为热点成交区域,核心区域投资价值凸显。2021H1,朝阳区大宗物业成交11笔,其次为海淀区成交8笔,丰台区和通州区并列第三,各成交2笔。CBD区域成交火热,成交7单,占朝阳区总成交单数的63.64%。位于海淀区的中关村核心商务区,成交2单,占海淀区总成交单数的25%,北京核心区域物业投资价值凸显。

丽泽商务区和通州城市副中心商务区亦成为成交热点区域。2021年H1,丰台区和通州区成交共4单,全部位于新兴区域的丽泽商务区和通州城市副中心商务区。伴随着区域交通、配套等越加完善,头部企业的入驻及其所带来的集聚效应,这两个新兴商务区成为投资客重点关注的区域。

4

内资依然主导北京大宗物业交易市场,

外资整体虽净流出,但仍看好未来

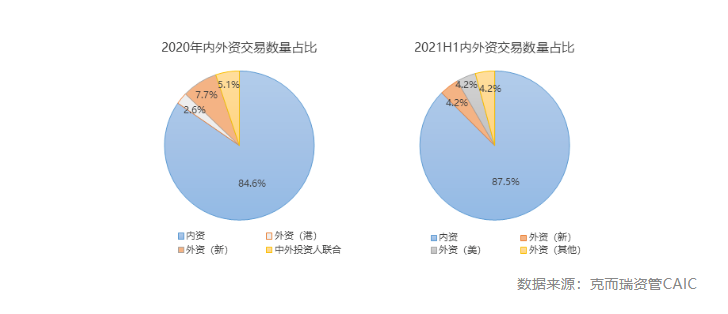

内资依然主导大宗物业交易市场,外资投资数量占比有所下降。2021H1,北京大宗物业交易市场依然由内资主导,内资交易数量占比由2020年的84.6%提升至2021H1的87.5%。

外资整体呈净流出状态,主要受韩国SK集团出售SK大厦影响,单笔成交金额超90亿元创近年新高;虽短期外资净流出,但外资依然看好中国优质物业资产。新加披资本保持净流入状态,总体来看,在中国经济内生增长性全球领先、有效控制疫情等因素的叠加背景下,中国一二线城市核心区域的优质物业资产对国际资本的吸引力增强,预计未来将持续吸引外资“加码”中国核心物业资产。

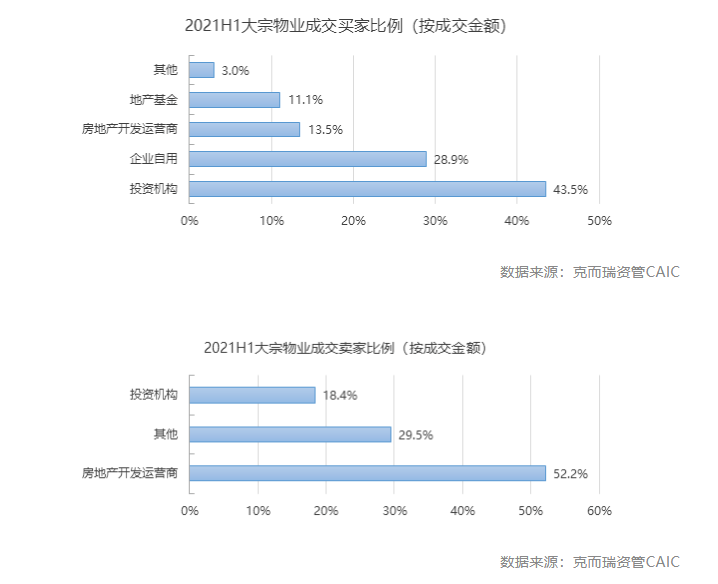

投资机构和自用企业依然为北京大宗物业交易的主体,房地产开发运营商卖出金额和数量占比依然位居首位。从买家情况来看,投资机构和自用企业依然为北京大宗物业交易的主体,分别占比43.5%和28.9%,房地产开发运营商买家投资额占比由2020年的9.6%上涨至今年的13.5%。而从卖家情况来看,房地产开发运营商卖出金额和数量占比依然位居首位,分别为52.2%和58.3%,在融资收紧和现金流压力背景下,部分房地产开发商通过出售商业地产资产以缓解资金短期压力。

5

未来展望

2021上半年北京投资市场依旧保持活跃,在受到新冠疫情影响下,抗压能力表现优异,引来投资者青睐。预计2021全年,随着经济逐渐向好、疫情得到有效控制,以及正处于交易流程中的物业完成相关成交手续等,北京大宗交易市场将成为投资者关注的重中之重。

外资依然整体看好中国核心城市重点区域的大宗物业投资市场, 预期未来外资将加大对北京有升值潜力资产的关注,并伴随着北京城市更新类政策的发布,核心资产、有升值潜力的老旧物业将成为主流成交产品。同时,丽泽商务区和运河商务区投资市场有望持续活跃。

文章来源:克而瑞

特别声明:以上文章内容仅代表作者本人观点,不代表新浪网观点或立场。如有关于作品内容、版权或其它问题请于作品发表后的30日内与新浪网联系。