* 粒场财经原创内容

受房地产周期和国家调控影响,在过去几年时间里,房地产公司普遍迎来了艰难时刻。以万科为例,公司的股价横盘时间超过了三年。今年以来,公司的股价又跌去了25%。

不过,与房地产息息相关的物管板块,却是一番不同的景象。

以碧桂园服务为例,自2018年上市以来,公司股价累计涨幅最高一度超过900%。今年以来,尽管遭遇了震荡回调,但截至最近7月22日,碧桂园服务的股价涨幅依旧达到了40.94%。另外,像绿城服务、中海物业、新悦城服务等物业公司,也都获得了不错的表现。

那么,不妨一起来了解物业管理这个行业,以及潜在的投资机会。

一、物业管理服务快速增长

每当提到物业公司,相信很多人会吐槽“干啥啥不行,收钱第一名”。而且,从盈利模式上说,物业公司的收入方式单一,属于典型的劳动密集型产业,并不具备很好的投资逻辑。

不过,这极有可能是巨大的偏见。

所谓物业,指的是已经建成并投入使用的各类房屋及与之相配套的设备、设施和场地。按物业形式划分,除了住宅物业之外,还有办公楼物业、商业大厦物业、工业园区物业以及学校、机场物业等等。

在过去,我们更多谈论的是住宅物业,作为地产后端的服务角色,不仅市场关注度低而且行业面临增速下滑的风险。不过,随着市场对物业管理的服务内容和服务质量要求越来越高,原有的住宅物业得以不断拓宽服务边界,物业公司的商业价值发生了巨大变化。

以碧桂园服务为例。

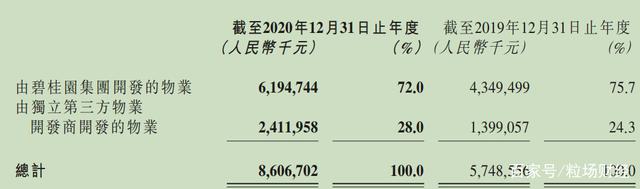

2020年,公司的营业收入为156亿元,同比增长61.75%;归母净利润为26.86亿元,同比增长60.78%。按收入构成来看,来自“物业管理服务”的收入为86.07亿元,占比55.17%,来自“社区增值服务”和“‘三供一业’”服务收入(供水、供电、供热及物业管理)分别为17.31亿元和15.4亿元,占比分别为11.1%和9.87%,其他收入之和为37.22亿元,占比23.86%。

其中,来自“物业管理服务”的营收比例,由2018年的73.7%降至2020年的55.2%。另外,需要特别说明的是,由独立第三方物业开发的物业项目收入与2018年相比,占比由11.4%提升到了28%。

这意味着什么?

意味着传统的物业公司,如今已经找到了新的增长逻辑。

● 一方面,靠着不断增加物业管理规模,增加收费管理面积;

● 另一方面,不断增加第三方物业开发的物业项目,降低对地产母公司的依赖。

更重要的是,以家装服务、传媒服务和增值创新服务为代表的“社区增值服务”,由2019年的9%提升至了11.1%。此外,公司收购了满国环境科技集团有限公司和东飞环境集团有限公司的股权,使得来自“城市服务”的收入由0.68亿元增长至8.84亿元,同比增长1192.5%,在营业收入的比重由0.7%上升至5.7%左右。

二、投资物业公司的两大逻辑

前面提到,碧桂园服务2020年来自“物业管理服务”的收入为86.07亿元,同比增长49.7%,较2019年增长149.77%。由此引出一个似乎违背常识的问题,为什么传统行业的物业管理,增速会这么快呢?

还是以碧桂园服务为例。

2019年,公司拥有收费管理面积约2.76亿平方米,在2018年的基础上增加了0.95亿平方米;2020年,在2019年的基础上,碧桂园服务又新增1.01亿平方米的收费管理面积。根据公司年报显示,碧桂园服务在中国境内超过360个城市,管理共3277项物业及向境内外约424万户业主及商户提供物业管理服务。

那么,背后的原因是什么?

一方面,公司碧桂园2020年的权益销售面积为6734万平方米,尽管增速进一步放缓,但仍保持正增长;另一方面,根据国家统计局数据,2020年我国商品房竣工面积9.12亿平方米,意味着物业管理的天花板仍在不断提高。

注意,这仅仅是商品房面积。

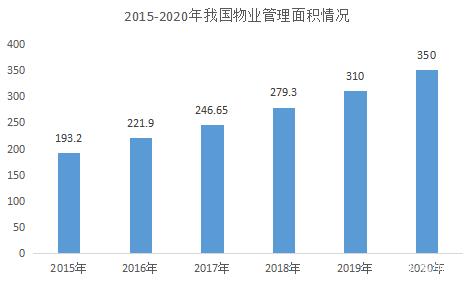

根据智研咨询的相关报告显示,2020年我国物业管理面积为350亿平方米,同比增长12.9%,也就是说,2020年新增的物业管理面积大约为40亿平方米。正因为此,头部物业公司才能够保持快速增长。

单位:亿平方米

来源:智研咨询

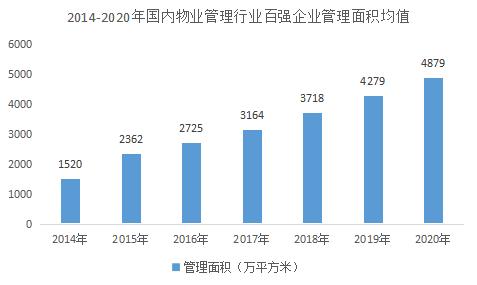

再看市场集中度。

2020年,我国物业管理行业百强企业的管理面积均值为4879万平方米,同比增速为14.02%,

与2014年相比增长了221%,百强企业市场份额提升6.1个百分点,由43.71%提升至49.71%,市场集中度进一步提高。

来源:智研咨询

可能有人会问,为什么市场集中度会进一步提高?

● 第一,房地产公司市场集中度的快速提升,将直接传导至拥有房地产母公司支持的物业管理公司,导致市场份额的提升;

● 第二,越来越多的公司试图通过并购的方式强化公司市场地位,随着越来越多的物业公司上市融资,未来行业间的并购会进一步提速。

● 第三,正如前面提到的“干啥啥不行,收钱第一名”的吐槽一样,由于大众对物业公司普遍评价不高,反过来催生了对品质物业的巨大需求。

在这样的背景下,品牌效益会不断显现,从而加速物业公司优胜劣汰,加速市场集中度的提升。

三、本质是流量的生意,消费升级催生更多盈利点

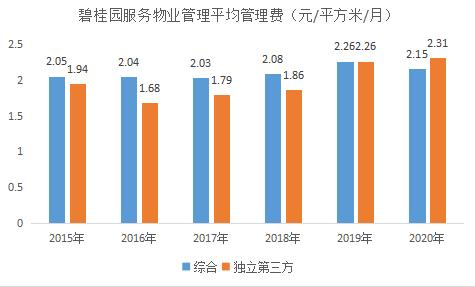

随着物业公司品牌知名度和市场美誉度不断提高,物业公司对业主的议价能力也在不断增强。

来源:长城证券研报

还是以碧桂园服务为例。

2016年,独立第三方的平均管理费为1.68元/平米/月,到2020年这一数字提高至2.31元/平米/月,增幅为37.5%。也就是说,随着独立第三方在整体市场中的占比越来越高,未来公司的平均管理费有进一步提高的潜力。

另外,根据相关数据显示,2020年我国物业费/人均收入比仅为2.8%,与美国、韩国、日本平均占比10.7%相比,还有很大的提升空间。如果再叠加不断增长的收费管理面积,以及单位成本不断降低的规模效应,公司基础业务的盈利能力还将不断增强。

当然,物业公司最重要的看点,还是在于增值服务和创新服务上。

所谓增值服务,可以分为社区增值服务和非业主增值服务。社区增值服务主要面对的是业主和住户,提供诸如到家、家装、社区传媒、团购、房地产经纪等服务;非业主增值服务主要面向开发商及其他物管公司,提供案场咨询、车位及尾盘代销、电梯安装等服务。此外,像市政公共服务、城市运营空间、数字化社区治理等面向政府的城市服务业务,如今也逐渐成为公司新的。

由此概括,当下的物业经营,反映出来的其实是流量经营思维!

正如前面提到的,截至2020年底,碧桂园服务在全国360个城市为424万户业主和商户提供物业管理服务,这就意味着,碧桂园服务拥有的固定流量大概超过了千万。在流量变得越来越贵的背景下,物业公司毫无疑问具有极大的先天优势。

四、关注相关的投资机会

做个简单总结:

第一,随着人均可支配收入的不断提升、中产阶级占比的不断增加,业主对物业的基础性消费逐步向升级性消费转变,从而推动物业管理行业的持续性成长,包括提价。

第二,在消费升级的背景下,原有单一的计价基准逐步演变成包括增值服务、创新服务在内的计价标准,通过多种多样的服务内容不断创造需求,使得盈利模式和盈利能力进一步升级。

除此之外,物业管理还具备公共服务属性。

简单说,正如新冠疫情所凸显的那样,物业管理能够有效分担政府在后勤服务方面的工作,从而有利于保持社会的稳定。这能够产生怎样的经济价值呢?一方面,政府会出台更多诸如充电换桩设施、社区养老、便民生活等业务的扶持政策;另一方面,更多城市服务业务会转移给物业公司,从而不断拓宽物业公司的管理边界。

一句话,绝不能因为固有的认知或过往的偏见,让物业公司的投资机会从我们身边溜走。

文章内容仅供参考,不构成投资建议。

投资者据此操作,风险自担。