大家平时坐车,或许都曾看见过高速公路旁边的物流园。

物流园通常分布在主要物流枢纽、重要海港、机场、交通枢纽及工业区附近。

它们的外观通常是下图这样的:

(ESR昆山花桥物流园三期)

(菜鸟网络广州增城物流园)

每次路过物流园,风云君总是在想:这浩大的园区里的某个角落,没准儿正躺着自己前几天下单的某个快递……

园区宽敞、楼面面积大、配套设施多……这是风云君对物流园的最初印象,但物流园是如何运营的呢?

今天,风云君就来谈谈物流地产这一行业,以及该行业的港股上市公司——ESR Cayman Limited(中文名“易商”,简称“ESR”、“公司”,01821.HK)。

一、普洛斯在全球及国内均领先,ESR专注于亚太

物流,对于制造业及供应链、乃至整个国民经济的意义,都无需赘述。

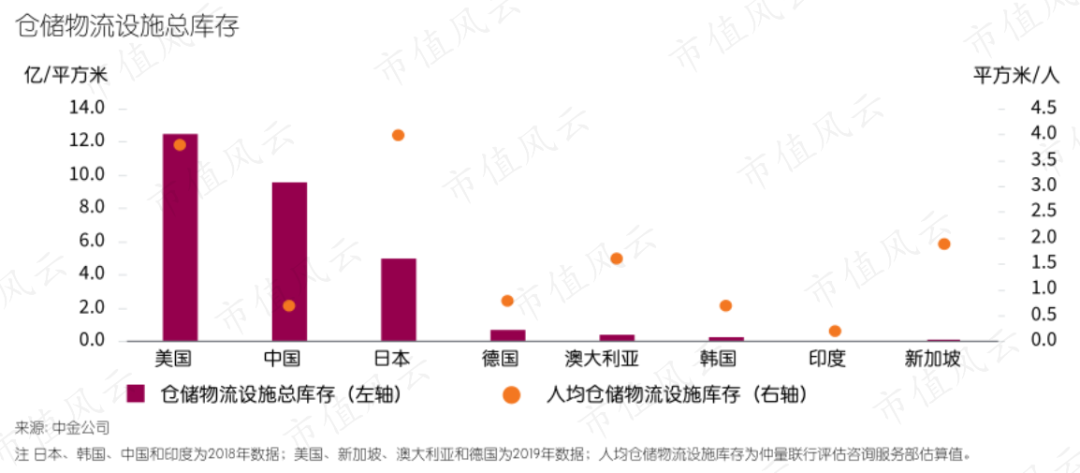

中国仓储物流设施库存总量大,总库存约10亿平方米,仅次于美国。但从人均面积的角度,中国当前人均仓储物流设施库存不足1平方米,相当于美国和日本的20%左右。

(来源:仲量联行《2021年中国物流地产白皮书》)

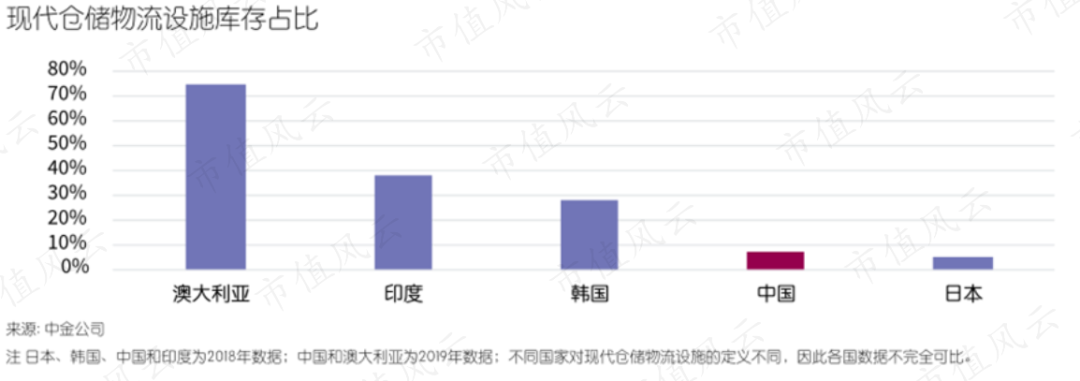

同时,中国仓储物流设施中的现代化设施占比较低,仅7%,低于一般发达国家水平。

(来源:仲量联行《2021年中国物流地产白皮书》)

2021年,是中国十四五规划的第一年,《国民经济和社会发展第十四个五年规划和2035年远景目标纲要(草案)》明确指出:

要建设现代物流体系,加快发展冷链物流,统筹物流枢纽设施、骨干线路、区域分拨中心和末端配送节点建设,完善国家物流枢纽、骨干冷链物流基地设施条件……

无论从现实情况还是政策导向来看,中国现代化物流行业及物流地产市场未来仍有着极大的提升空间。

2019年11月,物流地产商ESR在香港联交所主板上市。截至2021年4月30日收盘,公司市值已超过800亿港元。

(来源:Google Finance)

ESR专注于发展亚太地区的物流地产,业务主要分布在中国、日本、韩国、新加坡、澳洲及印度。

在中国,ESR的物流园集中于1线及1.5线城市,包括上海、北京、广州及其周边地区。

(ESR中国境内的部分物流园)

ESR的前身是2011年成立的易商,当时由华平投资(Warburg Pincus LLC)与沈晋初共同创办。

2016年,易商合并了红木集团。红木集团于2006年已经创立,专注于投资亚洲的现代物流设施,2012年时已经成立了一个中国物流发展基金。

从截至2020年末的最新股权架构来看,华平投资已经退出。

公司目前最大股东为OMERS Administration Corporation,这是一个加拿大安大略省的养老金计划,持股14.9%。

原红木集团创始人团队为公司第二大机构股东,持股13.7%。第三大股东为沈晋初控制的信托,持股10.5%。

(来源:Choice金融终端)

国内最早布局物流地产的电商企业京东集团(09618.HK,JD.O),也是ESR的股东之一,通过其最近申请在香港联交所上市的子公司京东物流持股7.6%,为第四大股东。

沈晋初担任公司的董事兼联席CEO。

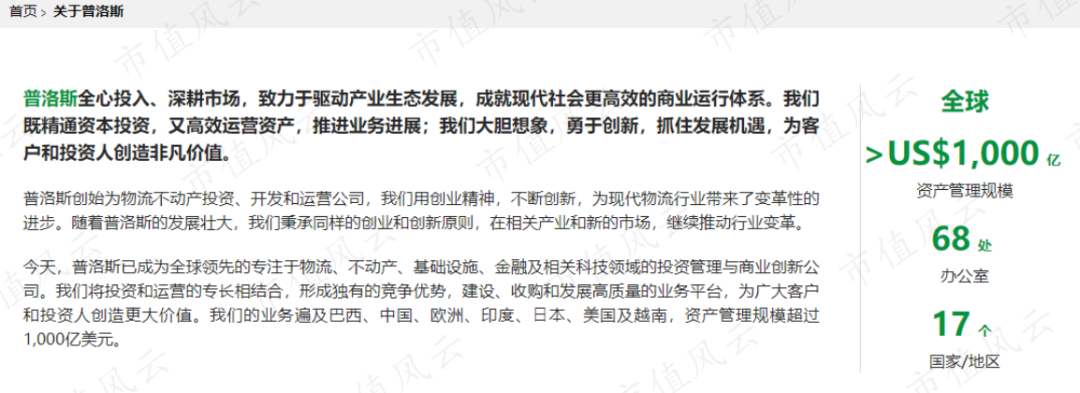

值得一提的是,包括沈晋初在内的公司创始人团队及多名高管,比如原红木集团创始人Stuart Gibson和Charles Alexander Portes、中国平台首席运营官周波、韩国平台首席投资官姜志宪等,均曾在全球物业地产龙头企业普洛斯(GLP或Prologis)就职。

(普洛斯简介,来源:普洛斯中国官网)

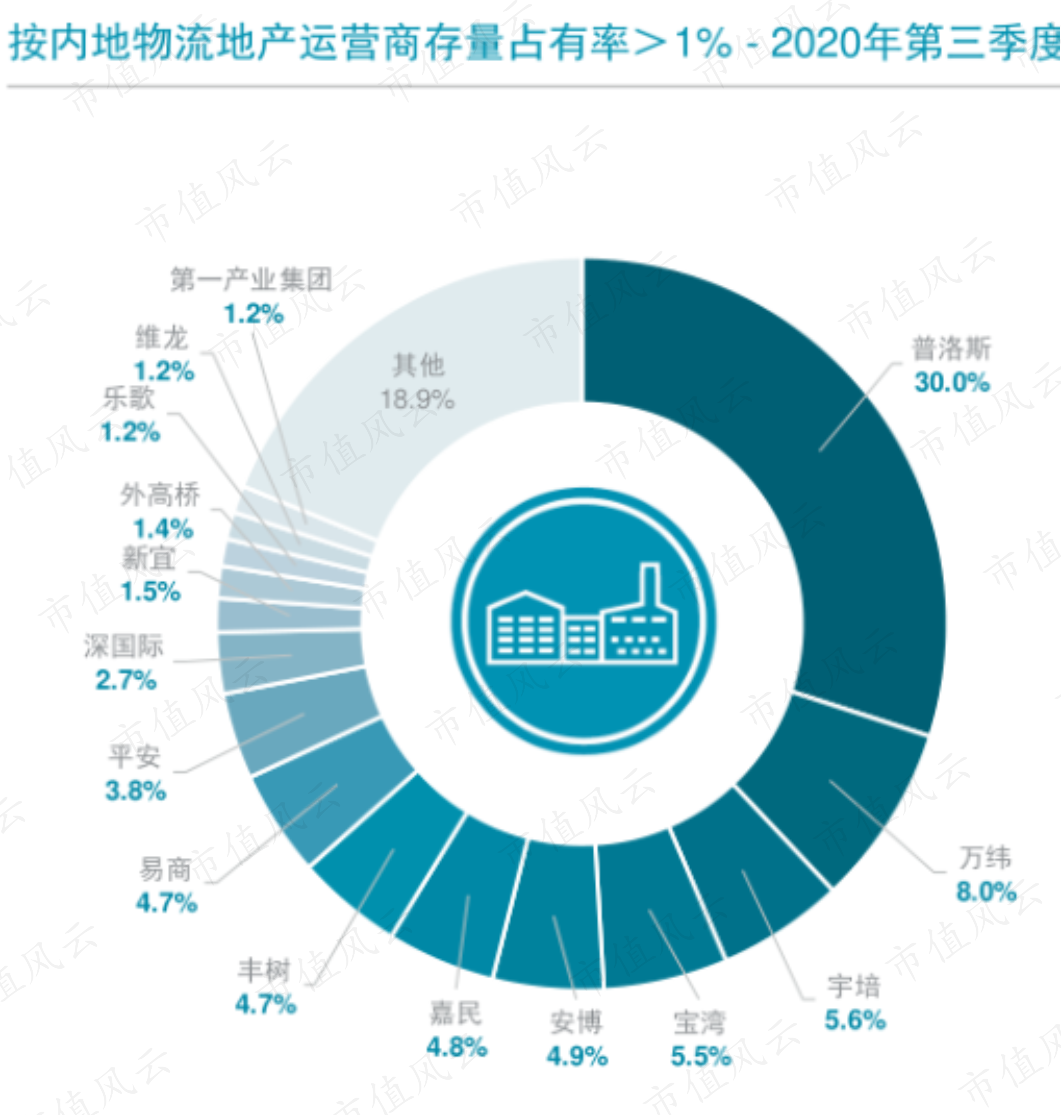

在中国,普洛斯也保持着绝对领先优势。

根据戴德梁行2020年三季度的调查,普洛斯为中国最大物流地产商,市场份额高达30.0%。剩余的众多物流地产商,只能占到个位数的市场份额。

根据同一份资料来源,ESR的市场份额为4.7%,排名第八。

(来源:戴德梁行《2020年Q3大中华区物流地产市场报告》)

另外,这份榜单上,还有两个大家较为熟悉的企业:分别为排名第二(对应市场份额为8.0%)的万纬,以及排名第九(对应市场份额为3.8%)的平安。

万纬为万科(000002.SZ)旗下物流地产企业,也是在中国市场份额最领先的国内企业。

平安保险(02318.HK)也通过旗下平安不动产,布局物流地产行业。

二、ESR客户集中于电商及第三方物流,京东为股东之一

物流地产商的客户,是那些需要物流配送设施的大中型跨国及国内企业,包括电子商务公司、第三方物流供货商、实体零售商、制造商、冷链物流供货商等。

像普洛斯、万纬和ESR这样的物流地产商,要为客户提供的不仅是物流仓储设施,还有整合解决方案。

比如,仓库的空间布局要合理,有宽敞的空间和柱距、充足的层高,以提高单位面积利用率。对于电商和第三方物流客户,还需安装自动化设备。同时,还需协助客户进行物流运作,比如提供地坪、装卸货平台等。

物理地产商还可能需要建造专业的温控基础设施,以满足来自食品、医药及零售等行业客户的冷链需求。

对于部分大客户,物流地产商还可能依据客户企业的运营特点及需求,为其量身设计、建造及改造仓储设施或智能化厂房,帮助客户提供物流运作效率。

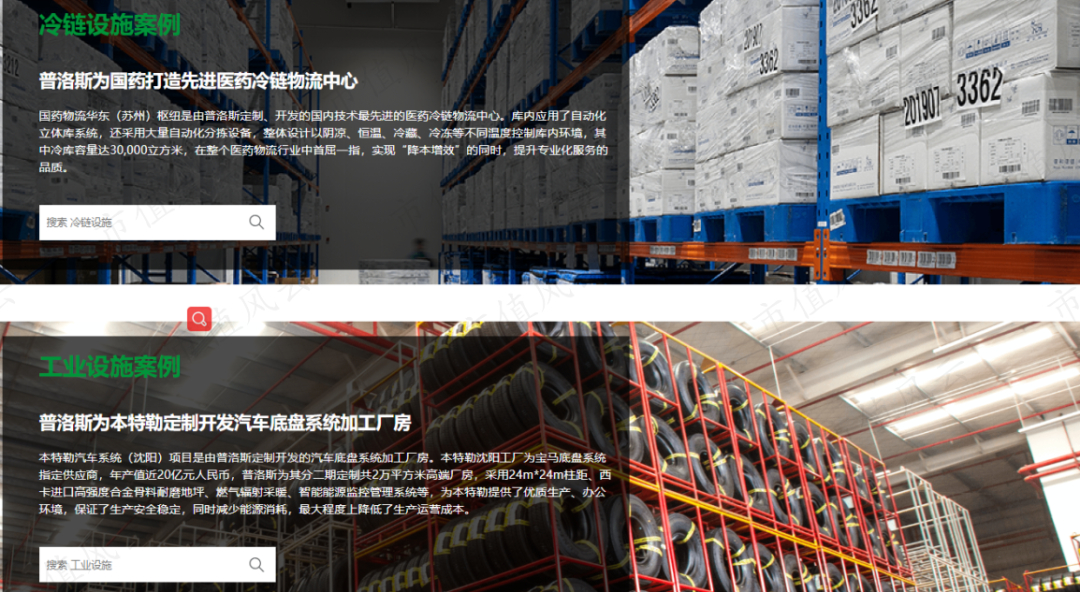

(普洛斯物流设施案例,来源:普洛斯中国官网)

全球龙头普洛斯的客户包括大部分500强公司,比如百胜集团(YUM.N)、默沙东(MRK.N)、沃尔玛(WMT.N)、阿迪达斯(ADS.DE)、施耐德(SU.PA),涉及零售、医药、制造、工业等广泛行业。

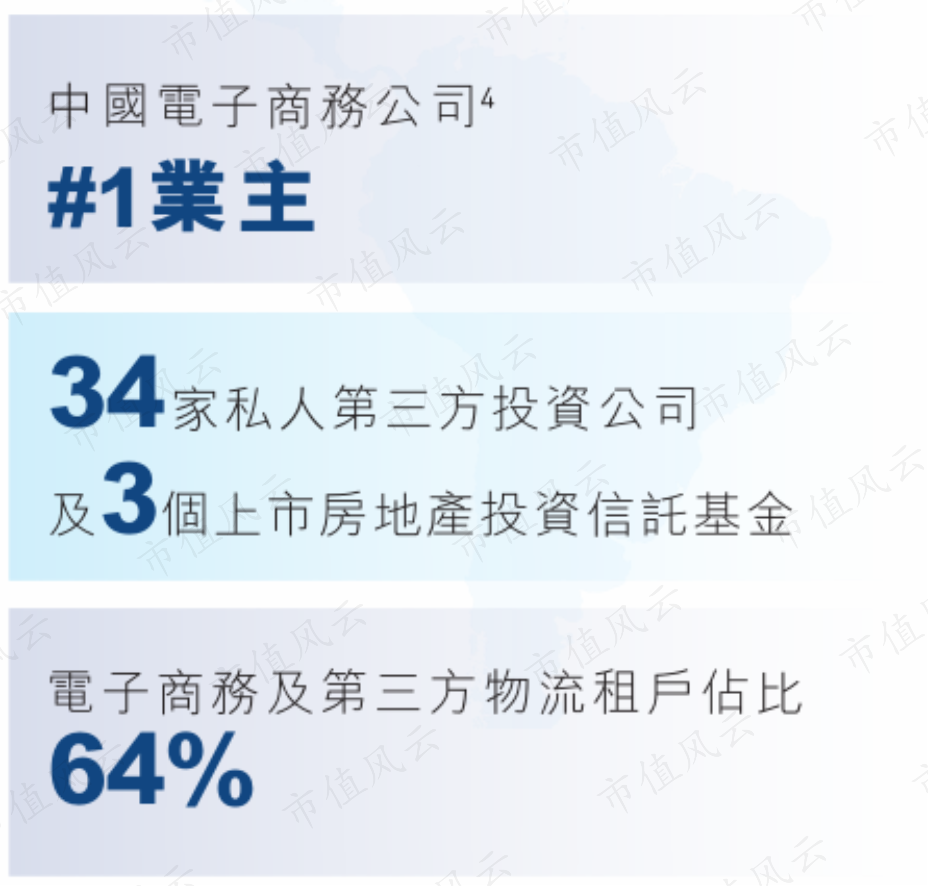

ESR的客户集中于电商及第三方物流行业。ESR称,公司为中国电子商务公司的最大业主,其客户有60%为电商和第三方物流企业。

(来源:ESR 2020年报)

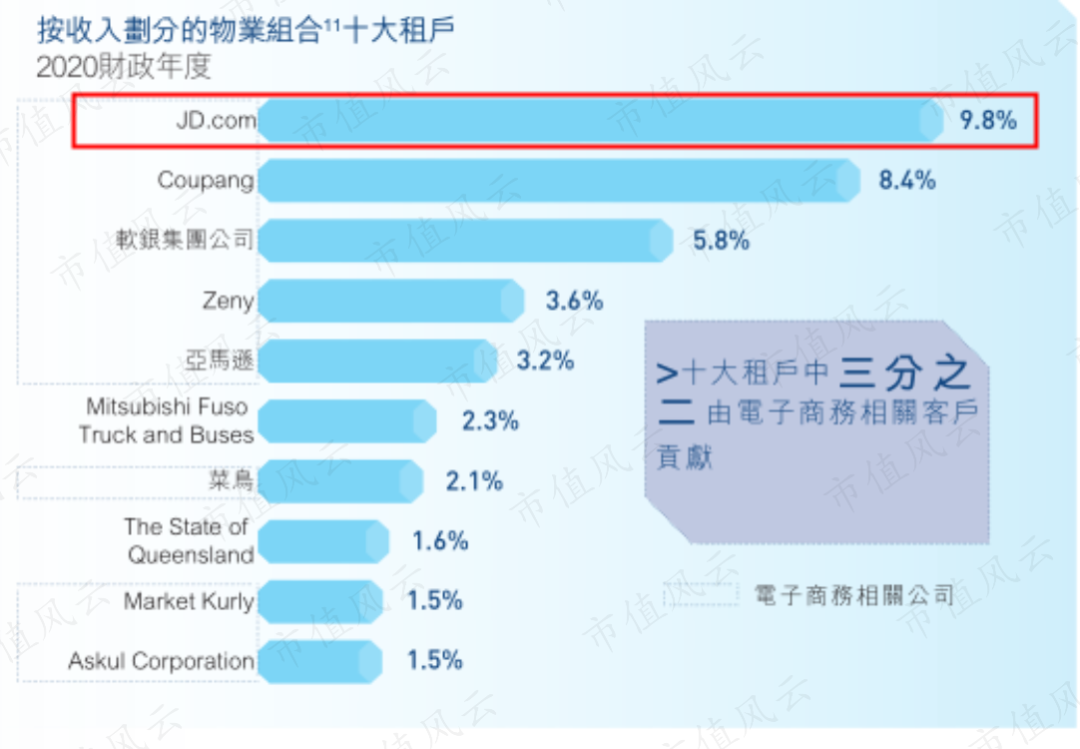

2020年,京东为公司最大客户,占收入的9.8%。

同年,其他的电商及第三方物流客户还包括韩国电商Coupang(收入占比8.4%)、菜鸟(收入占比2.1%)、亚马逊(收入占比3.2%)等。

(来源:ESR 2020年报)

三、物流地产商的运营模式

众所周知,房地产是一个典型的重资产行业。像物流地产,更有着投资金额大、资产流动性差、回报周期长等特点。

物流地产不同于住宅、写字楼、酒店等其他不动产类别,后者可以通过销售迅速实现资金回笼,而物流地产的经营性收入基本只能来自物流仓储设施的租金。

因此,物流地产的资金回收期非常漫长,一般需要10年以上。(注:该数据来自上海交通大学发布的《中国物流地产研究》)。

显然,像银行贷款、房地产私募基金(PERE)这类成本较高、期限较短的融资渠道,难以满足物流地产商的融资需求。

目前,多数物流地产商融资的主要渠道是房地产投资信托基金(Real Estate Investment Trusts,REIT)。

在成熟资本市场,REIT是常见的投资品种,其中大部分规模投向了工业地产,尤其是物流地产。

原因是物流地产的投资回报率通常高于其他商业地产,因此一直吸引着国家主权基金、养老基金和保险资金等长期资本的青睐。

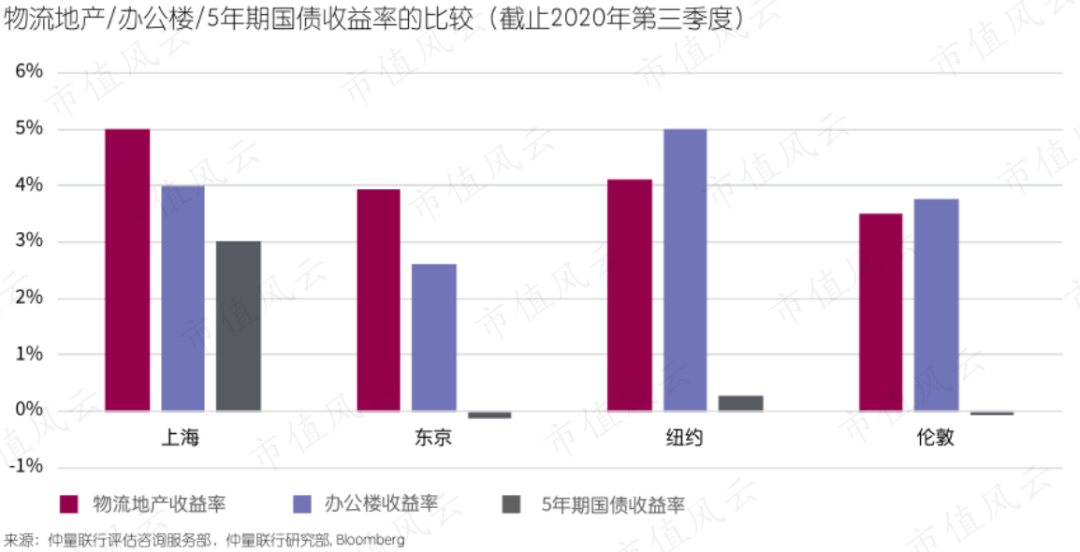

在上海、东京、纽约和伦敦等国际主要城市,物流地产的收益率均优于当地同期的办公楼物业收益率和无风险收益率。

以上海为例,2020年三季度,当地物流地产、办公楼和5年期国债的收益率分别为5%、4%和3%。

(来源:仲量联行《2021年中国物流地产白皮书》)

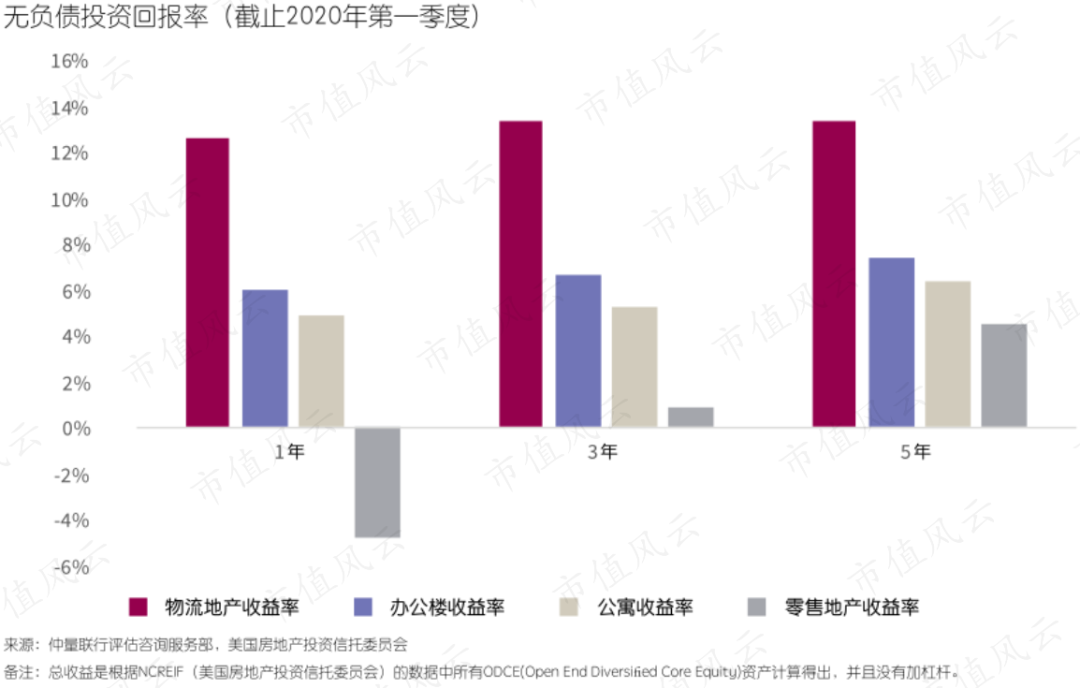

美国房地产投资信托委员会的数据也显示,在1年期、3年期和5年期的投资周期中,物流地产的无负债投资回报率均明显高于办公楼、公寓和零售地产等其他物业。

(来源:仲量联行《2021年中国物流地产白皮书》)

REIT是如何帮助物流地产商实现业务的快速扩张的呢?

将该模式应用于物流地产的创始者正是普洛斯。

1999年,普洛斯成立了其第一只私募基金Prologis European Fund(普洛斯欧洲基金),向19位机构投资者募集10亿欧元,该基金主要用于收购普洛斯手中的物流地产。

收购后,普洛斯不再控股这部分资产,但仍担任物业的管理人,并负责物流地产的长期运营并收取管理费。普洛斯作为基金的发起人和一般合伙人,还能从中赚取基金管理费以及业绩提成。

目前,普洛斯物流REIT的典型代表是普洛斯欧洲物流基金FCP-FIS(RELF基金),该基金成立于2007年8月,是一个开放式基金。

该基金的投资组合包括分布在12个欧洲国家的537个物业,物业面积达到1180万平方米,基金市值超过130亿欧元。同时,普洛斯持有该基金24.3%的份额。

(RELF基金简介,来源:普洛斯RELF基金官网)

四、ESR业务分析

(一)三大业务部门介绍

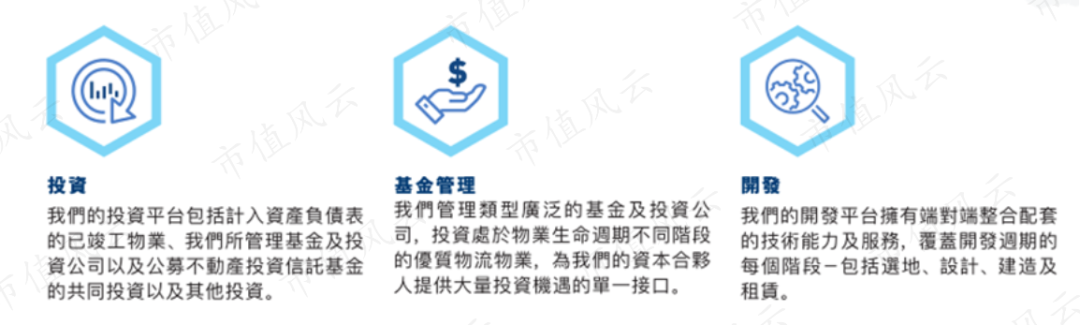

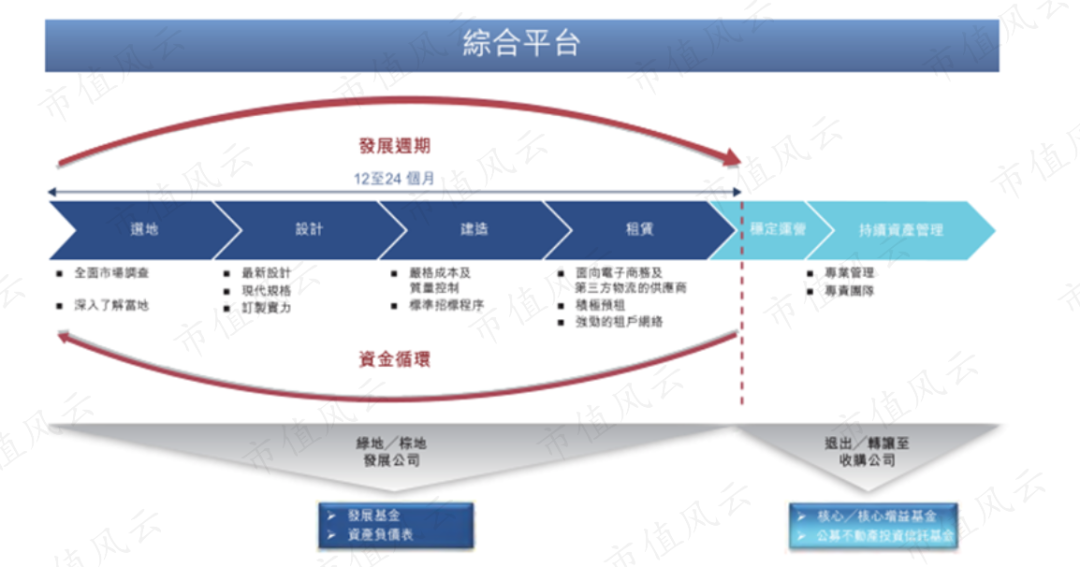

基于上述模式,ESR的业务也分为三个部门:(1)开发;(2)基金管理;(3)投资。

(1)开发

在开发阶段,公司负责物流物业的选址、收购土地、设计和建设,以及将竣工物业租赁给客户。

在这个阶段,这部分物流物业体现在公司的资产负债表上。

通常,公司会聘请第三方建筑公司进行物业的施工和建设。不过,公司在2018年以对价4010万澳元(约2730万美元)收购了澳大利亚房地产开发商CIP,从而获得了内部建设施工能力。

据公司披露,开发阶段通常为12-24个月。

(2)基金管理

开发后,公司可将物业出售给基金或投资机构(注:此时,这部分物业不再体现在公司的资产负债表),并通常会签订管理协议,作为资本合伙人管理这部分资产,从而获得管理费收入及提成。

公司的基金管理业务即为这一阶段。

(3)投资

如果公司未出售物业(注:物业仍体现在公司的资产负债表)而是租赁,出租物业的租金收入及升值收益,则属于公司的投资业务。

另外,由于公司通常持有其管理的基金或投资机构的一定份额,从中获得的股息收入,同样属于公司的投资业务。

投资业务还包括公司的其他对外投资。

(二)中日韩为前三大市场,中国建筑面积最大

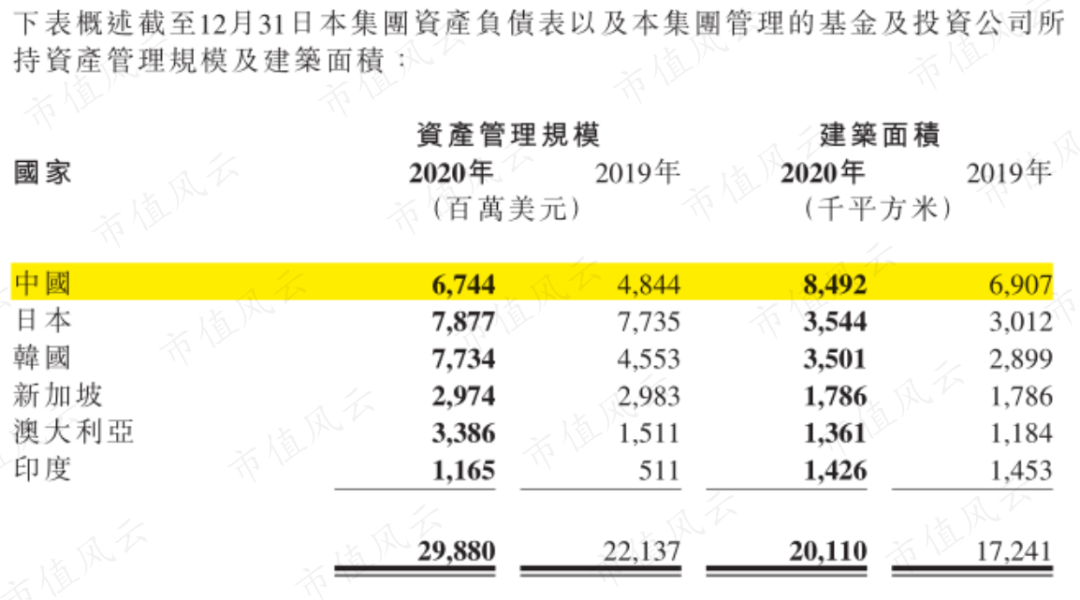

截至2020年末,公司资产负债表直接持有、以及由其管理的基金及投资机构所持有的资产管理规模为298.8亿美元,较去年同期的221.4亿美元增长35.3%。

对应的建筑面积截至2020年末为2011.0万平方米,较去年同期的1724.1万平方米增长16.6%。

(来源:ESR 2020年业绩公告)

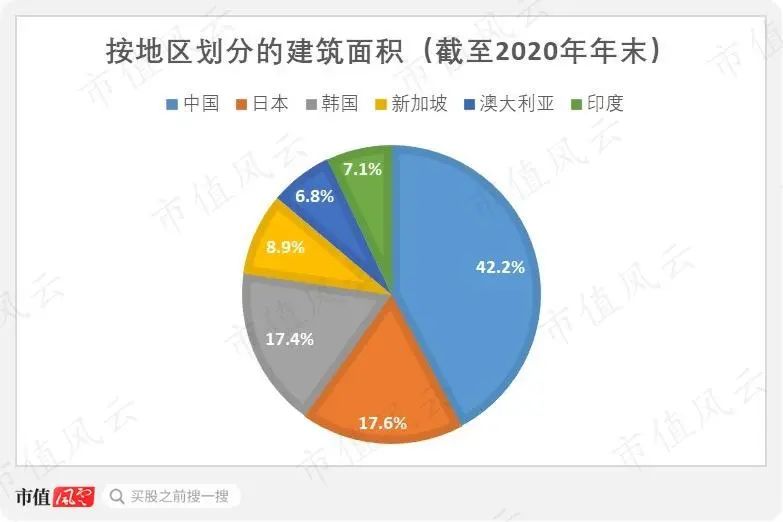

无论从资产管理规模还是建筑面积来看,中国是公司较为重要的市场。截至2020年末,中国为公司按资产管理规模计的第三大市场以及按建筑面积计的第一大市场。

截至2020年末,按资产管理规模计,公司的前三大市场分别为日本、韩国和中国,各占总资产管理规模的26.4%、25.9%和22.6%。

截至2020年末,按建筑面积计,公司的前三大市场分别为中国、日本和韩国,各占总资产规模的42.2%、17.6%和17.4%。

公司曾在2019年的招股书中分开披露过资产负债表直接拥有的物业、以及其管理的物业(非资产负债表的部分)的具体数据。

招股书显示,公司管理基金及投资企业所持的物业投资组合规模,远高于其资产负债表直接持有的物业投资组合规模。

截至2019年上半年,公司直接持有75个物业,而管理基金及投资企业持有213个物业。公司直接持有的已竣工物业的建筑面积为158.7万平方米,远低于其管理基金及投资企业所持的693.9万平方米。

(数据来源:ESR 2019年招股书)

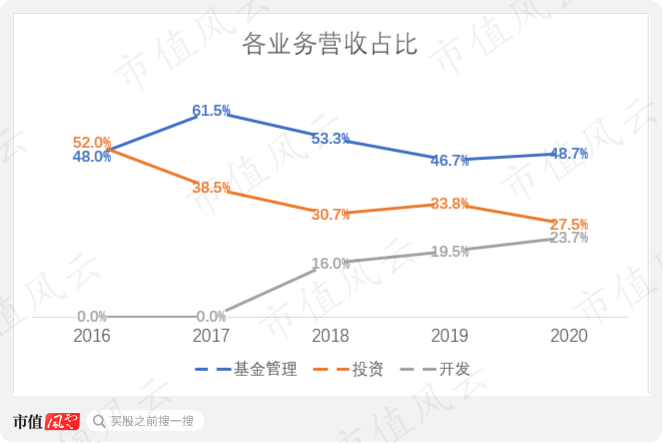

(三)营收主要来自基金管理业务

2020年,公司营业收入为3.8亿美元,同比增长8.7%。这一增速为近4年来最低水平。2017-2019年,公司连续3年保持40%的营收同比增速。

长期以来,公司营业收入主要由基金管理业务贡献。

2020年,基金管理业务收入1.89亿美元,营收占比为48.7%;投资业务收入1.07亿美元,营收占比27.5%;开发业务收入9220万美元,营收占比23.7%。

2020年,公司基金管理收入同比增长13.5%,明显低于上年同期的23.0%;投资业务收入负增长,同比增速从上年的55.1%下降至2020年的-11.5%。这两个是导致公司2020年营收增长乏力的主要原因。

通常,公司资产管理规模的扩大,或者成立或收购规模较大的新基金,都会增加当年基金管理业务的收入。

从披露来看,公司2020年新发行基金的规模明显低于往年。2020年,公司在中国、韩国、日本、澳大利亚及印度设立的7项新基金共筹集超过35亿美元。

对比2019年,公司当年新成立了日本物流3期基金(RJLF III),单这一项基金的筹资规模便达到18亿美元。

2019年,公司还收购了澳交所上市的内部管理房地产投资信托基金Propertylink,以及取得新交所上市的工业不动产投资信托基金Sabana REIT管理人的控制权。

另外,公司的开发业务从2018年起才实现营业收入,原因是公司在2018年收购了房地产开发商CIP后,开始提供第三方施工服务。

(四)投资物业产生大量公允价值变动收益

不过,对于物流地产商而言,其主要利润并非由营业收入贡献。

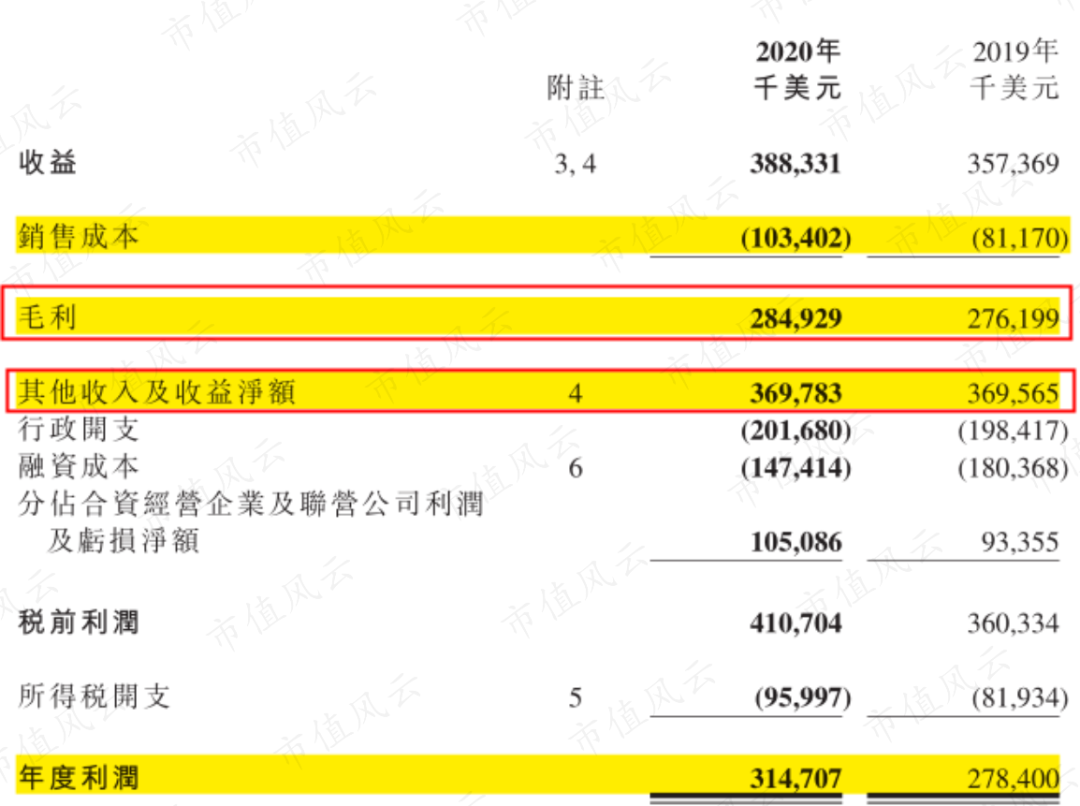

公司的净利润一直以来要高于同期的毛利润。2020年,公司分别实现毛利润和净利润2.85亿美元和3.15亿美元,毛利润率和净利润率分别为73.4%和110.5%。

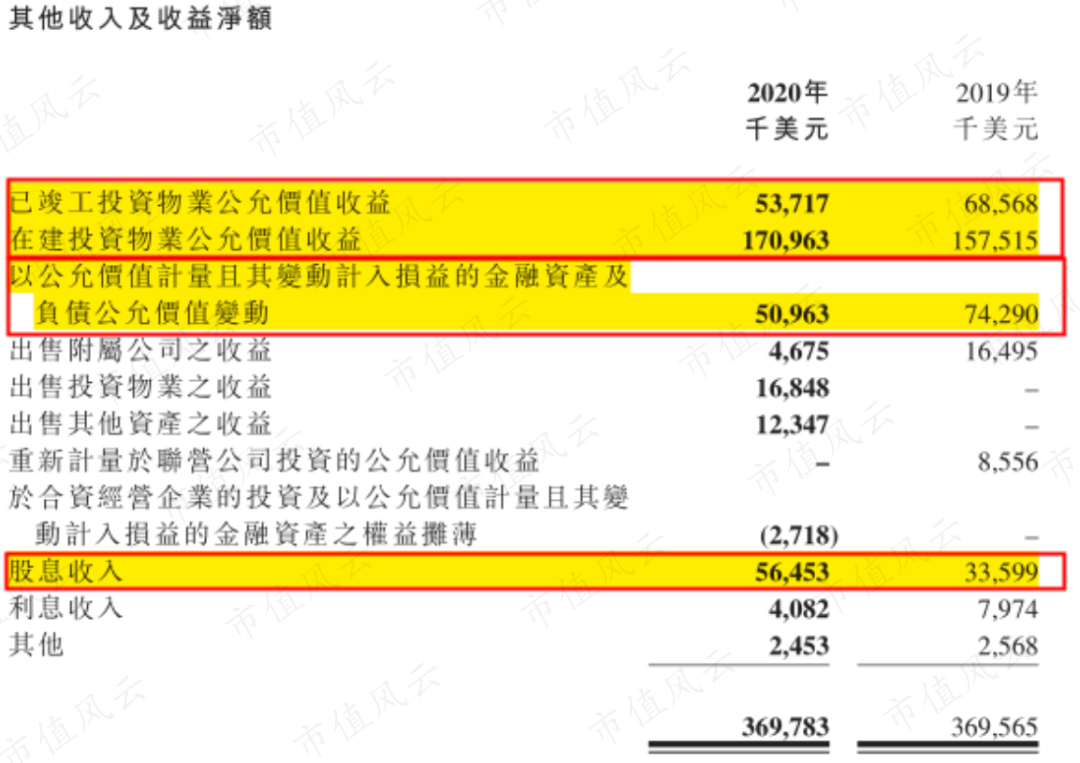

公司每年有大量其他收入及收益影响其净利润。2020年,其他收入及收益净额高达3.70亿美元,高于同期的毛利润。

(来源:ESR 2020年业绩公告)

这些其他收入及收益主要来自投资物业公允价值变动收益和股息收入。

(来源:ESR 2020年业绩公告)

2020年,投资物业公允价值变动收益和股息收入,分别为公司贡献了2.25亿美元和5645.3万美元的收益。

其中,投资物业公允价值变动收益是大头,占其他收入及收益的60.8%。

投资物业公允价值变动收益来自公司通过开发业务和投资业务持有大量投资物业,包括已竣工投资物业及在建投资物业。

这些物业仍体现在公司的资产负债表上,留待出售给基金或投资机构(物业出售前属于开发业务),或由公司安排出租以收取租金(物业出租后属于投资业务)。

股息收入则全部来自公司的投资业务。公司通过会持有其管理的基金或投资机构的一定份额,从中赚取股息收入或分成盈利。

另外,投资物业公允价值变动收益和股息收入,均与公司的基金管理业务无关。

(五)其他财务指标

公司的主要开支包括行政开支和融资成本。

行政开支除了员工及业务成本外,还包括公司设立新基金、融资活动及并购活动相关的法律咨询、尽职审查费用及估值费用等,以及2019年于联交所上市的费用。

2020年,公司行政开支占营业收入的51.9%,近年来呈现下滑。

公司的业务需要大量资本,尤其是基金管理和投资业务。

比如,公司管理的基金为了将杠杆比率维持在目标水平,可能需要通过额外融资以满足资本合伙人的额外资本要求。

目前,除了内部资金,公司还需通过外部融资(包括私募股权融资、发行债券及商业银行贷款等)为业务运营提供资金。

2020年,公司的融资成本为1.47亿美元,较去年同期的1.80亿美元有所下降,占营收的比重从50.5%下降至38.0%。

提升长短债比,优化债务结构,有助于降低融资成本。2020年,公司的长短债比为3.5,明显低于历史水平,因此仍有较大的改善空间。

另外,虽然公司的现金短债比也较过去明显下降,截至2020年末为2.1。但现金短债比长期大于1,说明现金及现金等价物能够覆盖同期的短期借款。

结语

简单来说,物流地产商负责建成物流物业,涵盖选址、土地收购、园区设计和建设等阶段。

建成后,物流地产商将其出租以收取租金并负责运营。

为了加速资金回笼,物流地产商也会将物业出售给基金或投资机构,同时在基金和投资机构中持有一定份额,从而收取基金管理费、收益分成、股息收入等。

实现资金回笼后,物流地产商开始物色下一个物流资产……

通过上述模式,物流地产商实现了庞大的物流资产管理规模,以及资产负债表的循环。

物流地产商ESR的行业地位和规模虽不及全球龙头普洛斯,但其优势在于专注于电商和第三方物流客户,因此受益于亚太市场尤其是中国近年来飞速发展的电子商务行业。

目前,中国已经是ESR按建筑面积计的最大物流地产市场,这也体现出公司押注于中国市场的决心。