房地产行业经历过去十多年的高速发展,逐渐进入成熟期。随着存量房产的增加、物业管理行业的规模不断扩大,行业迎来了高速发展期。凭借现金流稳定、护城河稳固、规模增长迅速等优势,物业管理行业近年来掀起IPO的热潮。同时,物管公司主要通过收并购方式进行规模扩张,加上部分房地产公司的流动性危机传导,物管行业收并购此起彼伏。

一、物管项目并购及IPO情况

1. 物管项目并购情况

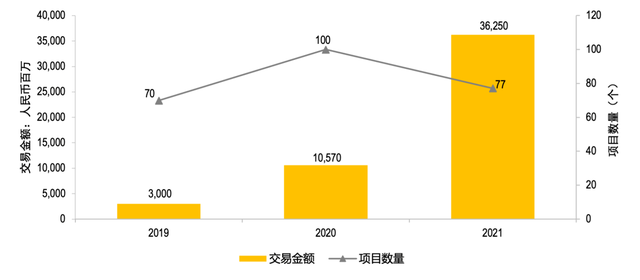

根据中指研究院的统计数据,2021年度物业管理行业并购交易达77宗,交易金额达人民币363亿元1。总体来看,物业管理行业并购呈现大额交易多发从而整体并购交易金额大幅上涨的态势。

一方面,并购是物管公司重要的扩规模手段。物管项目通常较为稳定,业主更换物管公司的情况较少,因此物管公司近年通过投资并购的方式加快扩张的步伐以获取在管面积及收入的增长。另一方面,随着近年来房地产相关政策的收紧,部分房地产公司面临现金流危机,从而出售旗下物管公司以补充周转资金。

图一:2019-2021物管行业投资并购项目数量及金额

资料来源:每日经济新闻,2022年1月21日 第008版 《头部物业企业收并购加速》

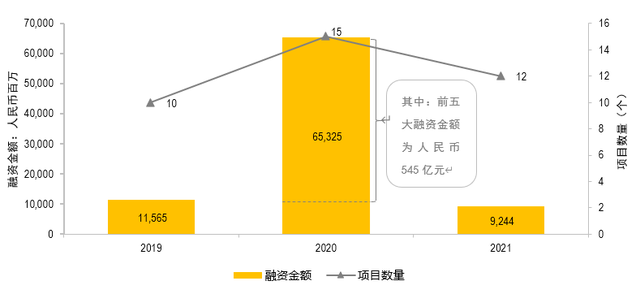

2. 物管公司的IPO概况

随着资本市场对物管行业的商业模式的认识及了解,越来越多的物管公司选择IPO的方式募集资金以进行业务扩张。2019年度至2021年度,物管公司通过IPO的方式完成了人民币861亿元的募资。其中,2020年度的募资金额达人民币653亿元,主要由于当年的5家大型物管公司上市,其募资金额达人民币545亿元,占2020年度IPO的物管公司募资金额的83.4%。

图二:2019-2021物管公司IPO数量及募资金额

资料来源:S&P Capital IQ

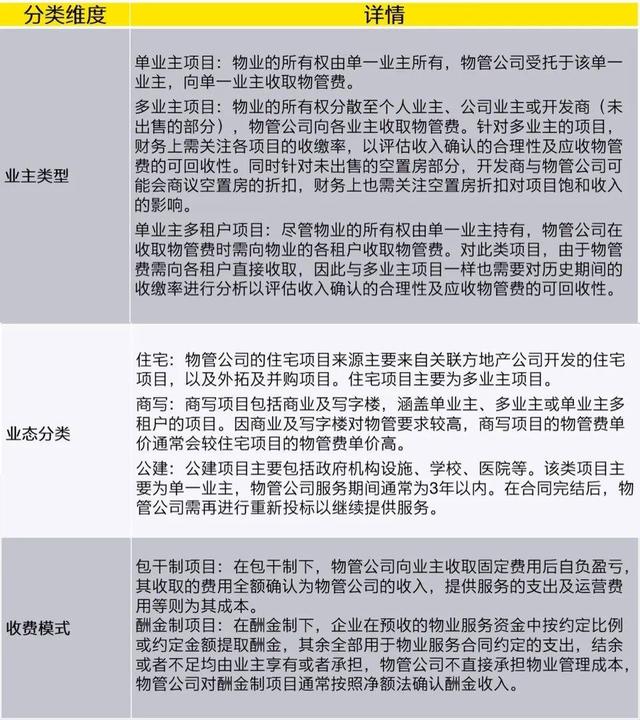

二、物管项目类型

物管项目可按业主类型、业态分类及收费模式进行划分,如下表所示。

三、物管项目常见财务尽调关注点

1. 收入可持续性

物管公司往往在收入性质、项目来源、项目业态、项目地域分布等方面呈现差异化的结构性特征。财务尽调通过多维度的分析呈现物管公司的收入结构特征和增长特性。典型的分析角度包括:按收入性质(物业管理费收入、停车费收入、增值服务收入、水电空调费收入等);按项目来源(来源于关联方、来源于第三方、通过并购获取的项目等);按项目业态(住宅、商业、办公楼、公建、产业园区等);按项目存续情况(新增项目、存量项目及已退出项目等)。

2. 按项目盈利质量

物管公司日常经营管理通常以项目为单位进行,并包括业绩核算、利润管理与考核评价。财务尽调通过分析账务核算资料及项目管理系统的运营数据,了解按项目维度的盈利情况,并关注不同期间同一项目的利润变动原因、类似项目相同期间的利润差异原因等,识别个别项目的潜在风险(如持续亏损的项目、收入及盈利异常波动的项目等)。

3. 合同到期分析

物业服务合同期限一般为固定期限,但前期物业服务合同期限亦存在无固定期限的形式。无固定期限的前期物业合同通常约定合同期限至业委会成立后与物管公司签订新的物业服务合同生效时终止。但对于约定固定期限的前期物业服务合同,即使期限未满,若业委会与新选聘的物管公司签订的合同生效,前期物业服务合同亦会终止。

财务尽调需要关注合同尚在履行或是否到期,以及合同到期后续签的有关约定。对于已到期的物业服务合同,需了解物业服务企业是否已与合同相对方续签,或正在协商续签事宜,了解项目续签的意向及无法续签的原因,以分析若相关合同不能续签的情况下对物管公司未来的收入及净利的影响。

4. 增值服务收入及公共区域收入

物管公司除为客户提供物业管理服务外,亦广泛开展增值服务以增强盈利能力。典型的增值服务包括家政服务、清洁搬运、广告业务、洗衣房、仓库租赁、置业代理、商品销售等。财务尽调需要关注物业服务公司开展多类型增值服务时所使用的资源权属问题,例如通过将在管项目的大厅、电梯内广告位等区域出租获取场地费收入等,可能存在对业主方的公共收益分成义务而需计提相应的成本。

5. 收缴率趋势分析

物管服务对象包括开发商、企业客户及个人业主等,物业服务的应收账款对象较为分散。

由于物管公司未与开发商及时结算,或者开发商遭遇现金流困境可能导致物业费欠缴,从而导致物管公司应收开发商的管理费存在减值风险。

部分小区业主长期未实际居住、滞后缴费习惯等而造成物业管理费欠缴,物管公司的应收物业管理费存在减值风险。

分析物管公司在管项目收缴率变动趋势有助于评估物管公司各物管项目的盈利质量以及应收账款质量。

6. 营运资金趋势

物业服务公司的营运资金主要包括应收及预收物业费及其他业务款项、应付及预付项目成本,营运资金状况主要与业主缴款习惯及物业服务公司催账政策相关从而一般具有一定的季节性波动。

针对以公建项目等单业主的物管项目为主的物管公司,其营运资金也具有明显的季节性波动的特征。

分析营运资金有助于了解物管公司的现金流情况,评估正常经营活动中资金占用情况,以评估在交易后是否需为物管公司补充流动资金,并为后续投后整合及财务管理方案提供有效的数据支持。

7 关联方交易及余额

物管公司的项目部分来源为关联方开发商,同时可能存在部分在管项目的业主或者外包服务的供应商等为关联方的情况。财务尽职调查关注物管公司与关联方的交易性质与交易金额,了解相关交易是否符合一般市场商业规则,分析物管公司的业绩对关联方的依赖程度,并考虑交易后未来收入的可持续性及关联方余额的可回收性等。

四、物管项目常见对净利润的模拟调整

财务尽职调查对物管公司历史期间的净利润进行模拟调整,以体现符合会计准则规定以及其他正常经营情况下物管公司的实际盈利能力,为物管公司的估值定价、交易谈判及投后整合提供决策支持。

以下为我们在以往的物管并购项目中总结的对并购项目中的物管公司历史期间的净利润有影响的模拟调整,包括但不限于:

1. 按权责发生制调整物业管理费收入

物管公司可能未按照权责发生制确认物业管理费收入,而是按照开具发票时确认物管费收入,因此需要将其调整为按权责发生制确认的收入。

2. 调整酬金制项目的物管收入及毛利

物管公司可能未按照酬金制项目的合同约定按净额法核算酬金,因此需要按照合同约定调整酬金制项目的收入及净利润。

3. 调整停车场收入的分成

物管公司针对在管物业中开发商产权车位向用户收取租金及临停费用,该部分收入可能须与开发商进行分成,因此需要按照合同调整停车场收入的分成。对于公共部分的车位,由于产权属于全体业主,物管公司收取的租金及临停费用可能也需要与全体业主进行分成。

4. 调整公共收益分成收入及毛利

物管公司可能存在通过将在管项目的大厅、电梯内广告位等区域出租获取场地费收入,但未就共有收益与业主签订分成协议,并按照收取的款项全额确认收入。由于该公共收益可能需与业主分成,因此需要相应调整净利润。

5. 调整代收代付水电费收入及毛利

物管公司代售水电费、供暖费及空调等可能存在毛利,而该项毛利收取可能不符合当地法律的规定,因此需要结合法律尽调的意见将其中不符合相关法律规定的代收代付水电费的毛利予以剔除。

6. 调整非持续性的案场及顾问业务的收入及毛利

物管公司历史期间可能存在一次性的案场及顾问业务收入。若这些收入不具有可持续性,可能需要考虑在模拟调整中剔除。

7. 调整挂靠项目收入

针对挂靠项目(即项目实际运营方为第三方企业,物管公司仅收取挂靠费),物管公司通常全额确认物管合同收入以及对外支付的成本。然而,物管公司应按照净额确认挂靠项目管理费相关收入,因此需要相应调整收入。

8. 补提项目介绍费或分成款

物管公司针对外拓项目(即项目来源为第三方,非地产开发商关联方),可能与介绍人或其他第三方签订有关项目介绍费及分成款的合同,因此须按照合同约定补提介绍费或分成款。

9. 补提未足额缴纳的社保公积金

物管公司历史期间可能存在少计提的社保公积金,因此需要按照当地法律的规定匡算需补提的社保公积金,并相应调减物管公司的净利润。

五、物管公司并购展望

“十四五”时期,我国的经济发展主题是高质量发展,这一主题也是物管公司新阶段发展的科学指引。头部企业定位也早已超出传统物业服务范畴,而更偏重于“空间”管理、智慧城市服务等智能化和增值服务领域,扩大管理覆盖范围及提升利润水平成为物管公司关注的重点。展望未来,物管公司除继续加快主业并购扩张外,也将增加不同类型的收并购,并购标的将呈现多样性发展。

注释:1. 每日经济新闻,2022年1月21日第008版《头部物业企业收并购加速》

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、税务、法律或其他专业意见。请向您的顾问获取具体意见。