1.1 自持物业投资分类

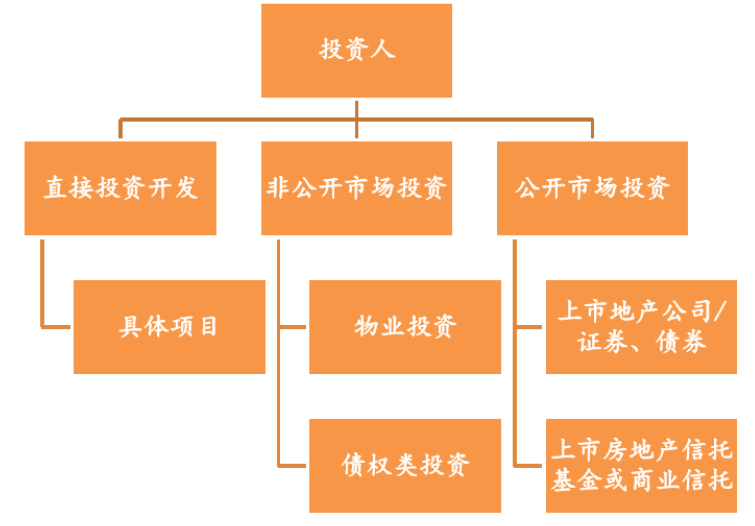

投资人一般通过三种途径投资房地产:直接投资开发;公开市场投资上市公司或基金;非公开市场通过私有企业或基金投资;房地产投资的退出渠道相对宽松;私募地产基金的退出策略既可以将资产在非公开市场上出售,也可通过资产证券化的形式,在公开市场上实现退出。

直接开发模式:

享受开发全过程收益,承担全过程风险;投资大,周期长,预期收益存在不确定性,资产周转率低。

物业收购模式:

只享受阶段收益,被动接受市场价格;但可借助高杠杆金融工具,投入小收益稳定,退出手段多,资产周转率高。

1.2 自持物业投资测算的关键指标

资本化率(Cap Rate)

释义:又称为折现率,收益率,是指把资本投入到不动产后所带来的收益率。

特点 : 不同用途的的房地产,其资本化率也不同,同等条件下工业用房、写字楼、商业、住宅的资本化率依次降低;同等条件下,房地产的收益期越长,资本化率越高,收益期短则越低。

原因:风险的补偿、税收政策、不动产类型、位置、年代、租约等也会影响资本化率,相对,

银行利率是影响资本化率的主要因素;

确定方法:市场抽取-须知道物业市场价位,租金水平、每年的NOI;

租售比-即物业租金和售价的比例;

投资组合-具有两个变量丌好确定,特殊情况才用;

影响因素:自有资本所占比例;外来资本的利率;老化带来的贬值和收益下降;通货膨胀带来的不动产增值和收益;偿还贷款后自有资金增加。

IRR 内部收益率 (Internal Rate Of Return)

是指资金流入现值总额与资金流出现值总额相等,净现值等于零时的折现率,是一项投资渴望达到的报酬率,是能使投资项目净现值等于零时的折现率;

IRR是一个宏观概念指标,可通俗的裂解为项目投资收益能承受的货币贬值、通货膨胀的能力;

通常下IRR我们以8%为基准:原因在于中国今年通货膨胀率均在7-8%之间(官方说法4-

5%)。

投资回报周期较长的项目对IRR指标尤为重要。

NOI 净营运收入(Net Operating Income)

是指项目公司全部营运收入减去所得税及少数权益;泛指总收入减去总支出;

该指标是影响退出收益的关键指标。

REITs诞生于上世纪60年代的美国,上世纪90年代后,REITs进入高速发展的时期,几乎每年都有新的国家立法开展REITs市场,目前全球上市的REITs共有800多支,34个国家拥有REITs架构。

2.1房地产投资信托基金(REITs)基本模式

公募vs私募REITs:公募REITs需向SEC备案、流动性较高;私募REITs包括向(或不向)SEC

备案两种;

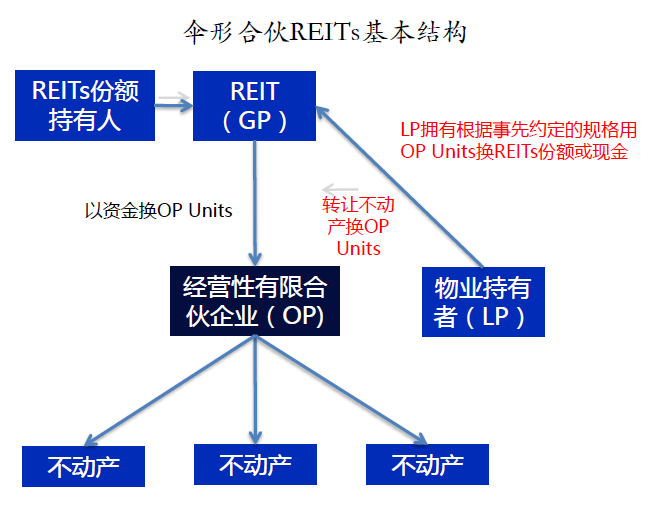

伞形合伙REITs核心要点:物业持有者通过转让物业给经营性合伙企业达到与REIT合伙但是

递延物业转让增值税的目的,只有当物业持有者选择兑换OPUnits成REITs份额(或现金)才需要缴付物业转让增值税(下图),由于该模式物业转让增值税递延,直接鼓励了物业从私人部门流向REITs,促进了REITs的发展。

2.2 亚洲REITs市场概览

亚洲REITs市场主要包含以下几种物业类型:

–酒店 –写字楼 –零售 –公寓 –工业/物流 –医疗健康 –综合

其中,综合性REITs最为普遍。在亚洲市场上的全部REITs中,50支都是包含多种物业类型的综合REITs。

其次为写字楼、零售和工业物流类型的REITs,分别为29/19和18支。除此外,公寓、酒店和医疗健康领域的REITs则分别占10、9和6支。

2.3新加坡和香港REITs市场概览

起源

REITs在新加坡和香港发展迅猛,市场不断扩大。1999年5月,新加坡颁布了第一版《房地产基金指南》,为REITs的发展奠定了基础。随后税务机关在2001年制定了税收透明规则,又加快了REITs的落实。2002年7月,新加坡首支REITs—凯德商用新加坡信托,在新加坡交易所主板上市。

2005年,香港证券及期货事务监察委员会颁布了《房地产投资信托基金守则》,为香港REITs的发展奠定了法律基础。同年,香港的第一只REITs-领汇房地产投资信托基金,在香港交易所上市。

两地REITs一览

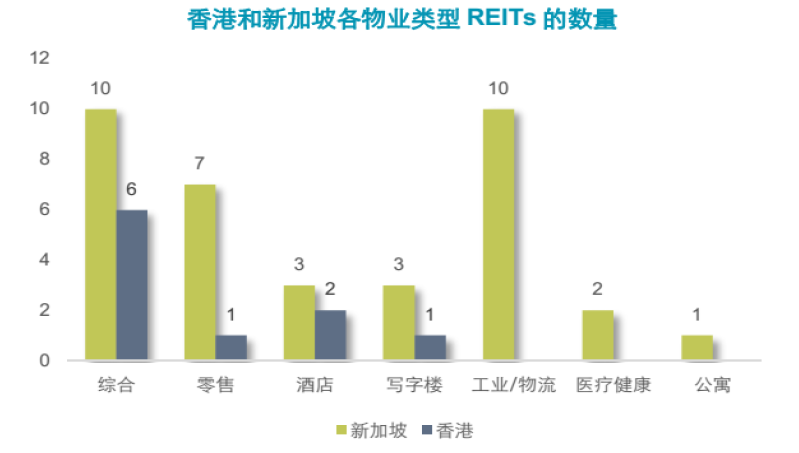

目前,香港交易所共有10支REITs,新加坡交易所共有36支REITs。

2.4 中国类REITs模式

尽管中国完整意义上的公募REITs产品还没有完全设计出来,但这是一个趋势:中国市

场上已经出现了数起具备REITs特征的不动产资产证券化的案例,例如苏宁于创、中信

启航、北京银泰中心等一系列“类REITs”产品。

2015年9月30日,鹏华前海万科REITs(以下简称“前海万科REITs”)作为国内首单

公募REITs正式在深交所挂牌上市,吸引了业内人士的瞩目。

2.5类REITs模式案例

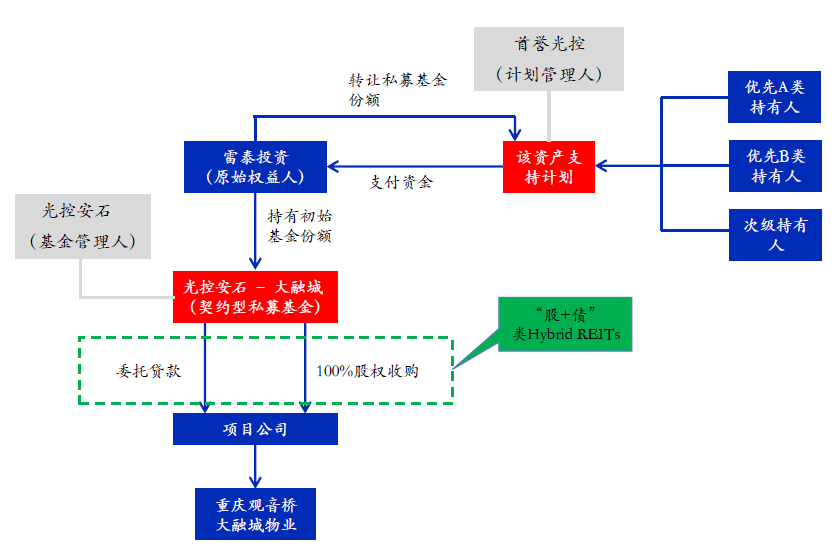

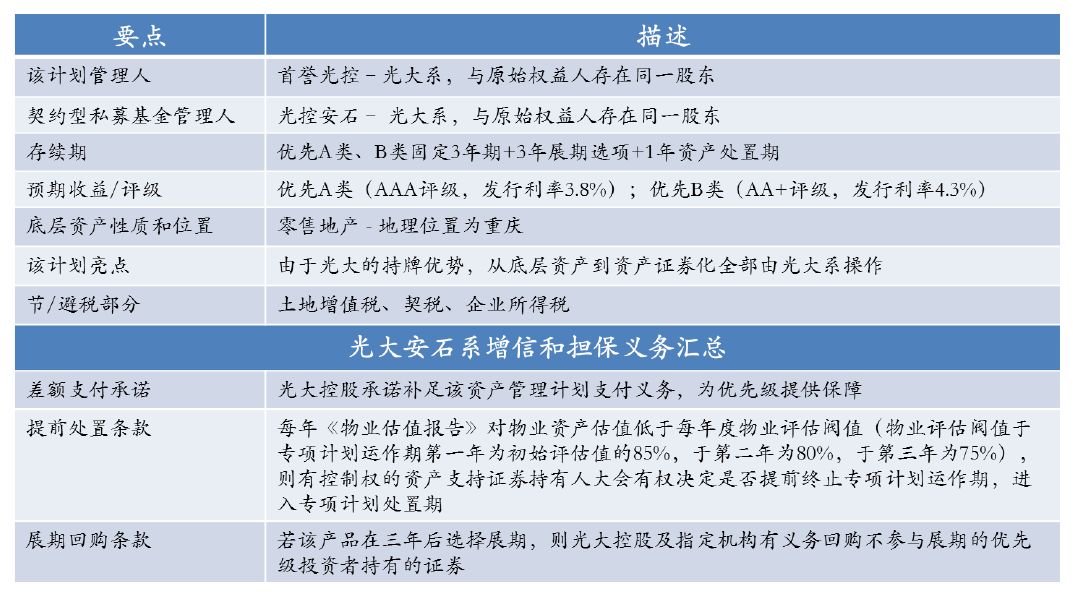

首誉光控——光控安石大融城资产支持专项计划

2.6类REITs Equity模式案例

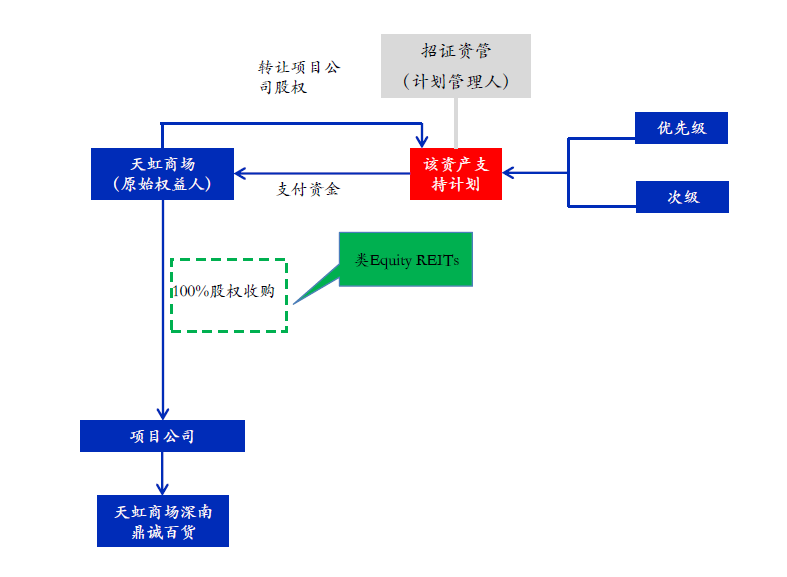

招商创融——天虹商场(一期)资产支持专项计划

2.7类REITs Mortgage模式案例

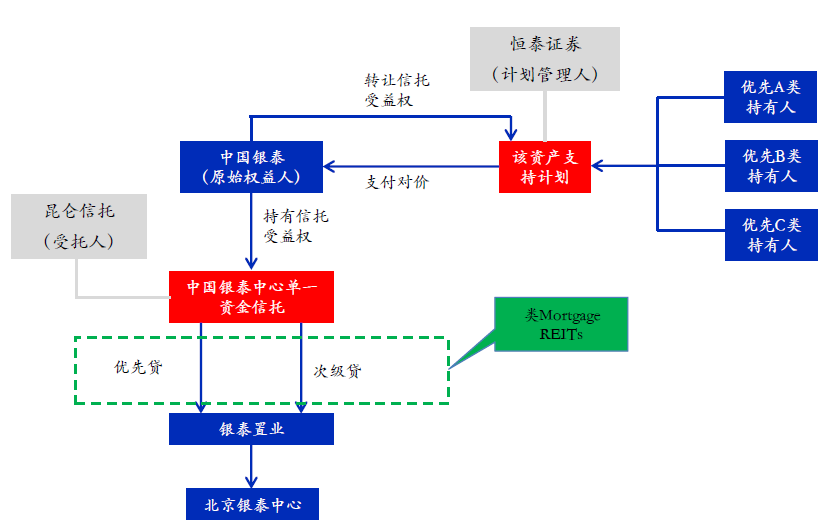

北京银泰中心资产管理计划